- Co oznacza zalanie dla ubezpieczyciela?

- Kiedy zgłosić zalanie mieszkania do ubezpieczyciela?

- Co zrobić po zalaniu mieszkania?

- Co zrobić po zalaniu mieszkania?

- O czym poinformować ubezpieczyciela po zalaniu mieszkania?

- Jak zgłosić zalanie mieszkania?

- Czyja wina po zalaniu mieszkania?

- Kiedy brak odszkodowania za zalanie?

- Czy zalanie mieszkania przez powódź to także szkoda?

- Gdzie kupić ubezpieczenie nieruchomości od zalania?

Co oznacza zalanie dla ubezpieczyciela?

Zalanie, a także inne ryzyka, które są dostępne w ramach polisy mieszkaniowej, muszą być precyzyjnie zdefiniowane. W Ogólnych Warunkach Ubezpieczenia (OWU), czyli oficjalnym dokumencie szczegółowo opisującym dany produkt ubezpieczeniowy, znajdziesz dział z definicjami, w którym zawsze możesz sprawdzić, jak dane ryzyko jest rozumiane przez towarzystwo.

Zalanie najczęściej definiuje się jako wydostanie się wody, cieczy lub pary, którego przyczyną było jedno z następujących zdarzeń:

- awaria jednej z instalacji (wodociągowej, kanalizacyjnej, grzewczej, przeciwpożarowej, pompy ciepła);

- przypadkowe włączenie się instalacji zraszającej, tryskaczowej lub mgły wodnej;

- przerwy w dostawie prądu lub awarii jednego z urządzeń gospodarstwa domowego, np. pralki lub zmywarki;

- tzw. cofki, czyli cofnięcia się wody w sieci wodociągowej lub kanalizacyjnej;

- pozostawienie odkręconych kranów, które poskutkowało wylaniem się wody z umywalki, wanny czy brodzika;

- wyciek wody u sąsiada;

- zalanie wodą przez strażaków w trakcie akcji ratowniczej;

- uszkodzenie łóżka wodnego;

- pęknięcie akwarium lub awaria urządzenia akwariowego;

- opady atmosferyczne;

- topnienie lodu lub śniegu;

- zamarzanie i rozmarzanie wody w instalacjach lub urządzeniach;

- pękanie za przyczyną mrozu.

Jak widzisz, definicja zalania jest obszerna i wyczerpująca. Pamiętaj jednak, że w każde towarzystwo może nieco inaczej rozumieć omawiane ryzyko i zawsze warto sprawdzić w OWU jego definicję.

Warto jeszcze wspomnieć o zalaniu wskutek pozostawienia otwartych okien. Większość towarzystw wyłącza z ochrony takie sytuacje, traktując je jako tzw. rażące niedbalstwo. Są jednak wyjątki, jak chociażby Generali i Inter Polska. Oba towarzystwa uznają taką szkodę, jednocześnie wprowadzając dodatkowy limit odpowiedzialności. W Generali jest to 15 000 zł, a w Inter Polska 10 000 zł.

Kiedy zgłosić zalanie mieszkania do ubezpieczyciela?

Z reguły Towarzystwa Ubezpieczeniowe ustalają maksymalny termin zgłoszenia szkody na 3 dni od wystąpienia zdarzenia. Wyjątkiem od tej zasady może być udokumentowana nieobecność lokatorów w miejscu zamieszkania.

Proces, jakim jest likwidacja szkody z ubezpieczenia mieszkaniowego przebiega dość długo, ale firmy ubezpieczeniowe są zobligowane przepisami prawa do wypłaty świadczenia najpóźniej do 30 dni od zgłoszenia szkody. W przypadku niewypłacenia odszkodowania w terminie 30 dni – wypłata jest realizowana w ciągu 14 dni od wyjaśnienia okoliczności. Natomiast bezsporna część odszkodowania powinna zostać wypłacona w ciągu 30 dni.

Zakład ubezpieczeń ma obowiązek w ciągu 7 dni przeprowadzić postępowanie dotyczące ustalenia stanu faktycznego zdarzenia, zasadności zgłoszonych roszczeń i wysokości odszkodowania (wykonać oględziny i ocenę techniczną uszkodzeń), a także pisemnie poinformować poszkodowanego, jakie dokumenty musi dostarczyć, by możliwe było ustalenie odszkodowania.

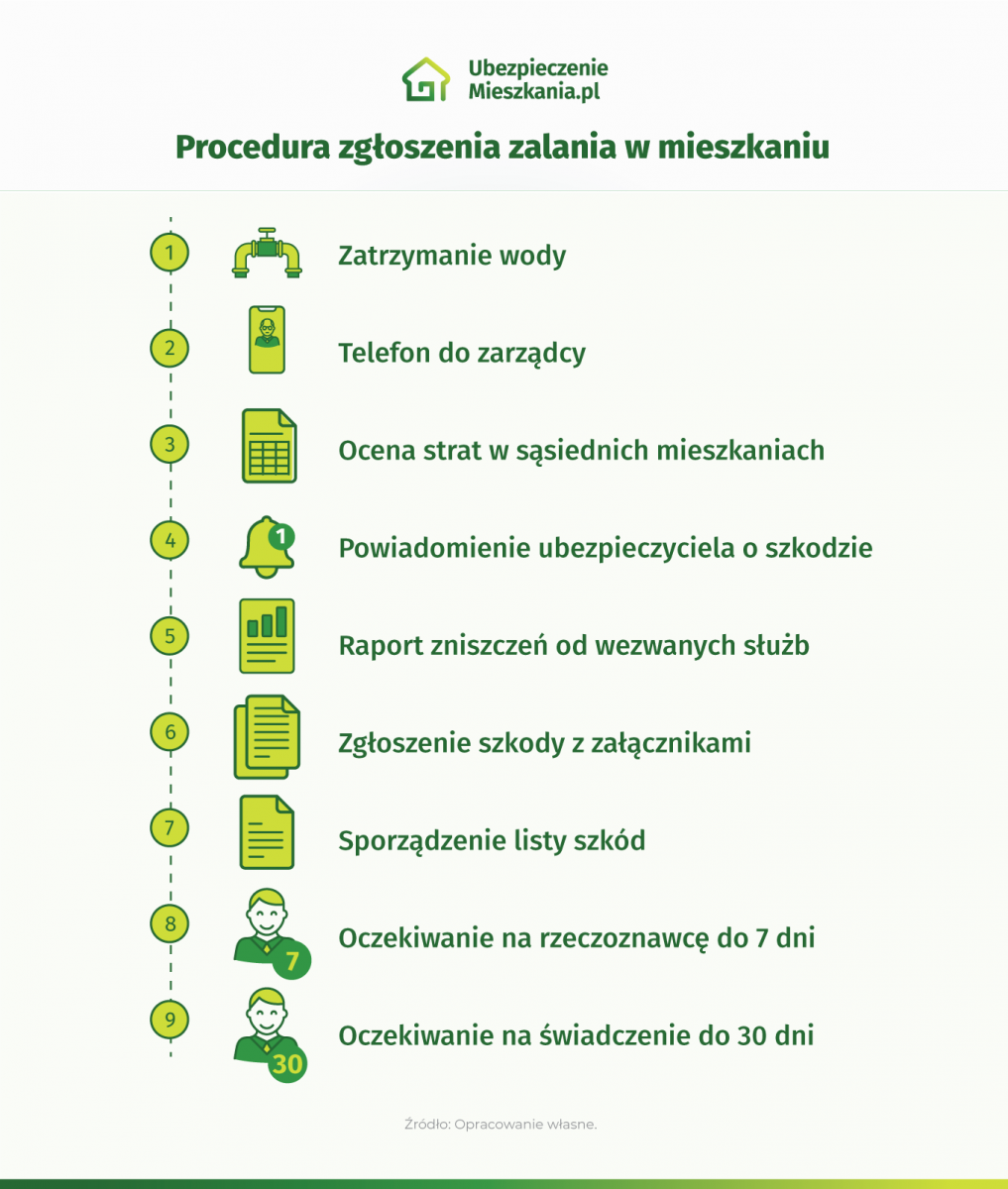

Co zrobić po zalaniu mieszkania?

Kiedy odkryjesz, że w twoim mieszkaniu doszło do zalania, zachowaj spokój i postępuj metodycznie. Pierwszą rzeczą, jaką powinieneś zrobić, to zapobiec rozprzestrzenianiu się szkody, czyli np. zakręcić zawór. Czasami konieczne jest też zawezwanie straży pożarnej lub innych służb i to również jest twoje zadanie.

Kiedy sytuacja będzie już opanowana, wykonaj telefon do zarządcy nieruchomości, czyli do spółdzielni bądź wspólnoty mieszkaniowej, żeby powiadomić ją o zaistniałym zdarzeniu. Musisz też sprawdzić, czy zalanie dotyczy tylko twojego lokalu, czy też sąsiednich mieszkań.

Kolejnym krokiem powinno być powiadomienie ubezpieczyciela. Formalnie masz na to, w zależności od towarzystwa, od 3 do 7 dni, jednak najlepiej zrób to niezwłocznie – im szybciej uruchomisz całą procedurę, tym szybciej uzyskasz odszkodowanie. Samo zgłoszenie możesz wykonać w wybrany przez siebie sposób, ale najlepiej jest skorzystać ze specjalnego formularza na stronie ubezpieczyciela.

Pamiętaj, że jeśli na miejscu zdarzenia interweniowała straż lub inne służby, powinieneś pobrać od nich protokół z interwencji – to jeden z dokumentów, które później musisz przedłożyć ubezpieczycielowi.

Samo zgłoszenie szkody towarzystwu to za mało. Konieczne jest również udokumentowanie zdarzenia oraz sporządzenie listy szkód – to kolejna rzecz, którą powinieneś zrobić, żeby bezproblemowo uzyskać odszkodowanie.

Kolejne działania powinno już podjąć towarzystwo. W terminie do 7 dni od wykrycia szkody, po wcześniejszym umówieniu wizyty, powinien odwiedzić cię wysłany przez ubezpieczyciela rzeczoznawca majątkowy, który oceni skalę zniszczeń i oszacuje koszty doprowadzenia lokalu do porządku. Swoją analizę przekaże on towarzystwu, które będzie miało maksymalnie 30 dni na przelanie ci bezspornej części rekompensaty. Jeśli część odszkodowania będzie sporna, czyli konieczne będą dodatkowe ustalenia, ubezpieczyciel uzyska dodatkowe 14 dni na wykonanie przelewu.

Co zrobić po zalaniu mieszkania?

Pierwszą czynnością do wykonania jest wbrew pozorom zachowanie spokoju. Osoby ubezpieczone, które mają do czynienia z zalaniem mieszkania bez względu na to czy są poszkodowanymi czy sprawcami, pod wpływem silnych emocji nie są w stanie dopełnić wszystkich formalności, wydłużając tym samym czas likwidacji szkody przez ubezpieczyciela już od momentu jej zgłoszenia.

Następnie warto skontaktować się z sąsiadem, u którego również mogło dojść do zalania bądź ze spółdzielnią mieszkaniową i ewentualnie zabezpieczyć lokal przed powiększeniem rozmiarów szkody.

Kolejnym krokiem będzie przygotowanie dokumentacji, aby ubezpieczenie mieszkania zgłoszenie szkody pokryło w pełni. W tym celu należy ustalić:

- godzinę zdarzenia,

- numer posiadanej polisy mieszkaniowej,

- okoliczności powstania szkody,

- szacunkową kwotę strat,

- dane osobowe poszkodowanych lub sprawców,

- dane osobowe świadków zdarzenia,

- zakres działań przybyłych na miejsce służb (jeśli doszło do poważnego wycieku wody).

Przy zjawisku jakim jest zalanie mieszkania wycena szkody powinna być dokonana w miarę precyzyjnie. Swoją wersję wysokości kwoty odszkodowawczej może mieć także przybyły na miejsce likwidator szkód.

O czym poinformować ubezpieczyciela po zalaniu mieszkania?

Jeśli chcesz uniknąć komplikacji przy przyznawaniu odszkodowania, musisz zadbać o skomplementowanie wymaganej przez towarzystwo dokumentacji. Im lepiej udokumentujesz zdarzenie i precyzyjniej oszacujesz skalę zniszczeń, tym większe jest prawdopodobieństwo uzyskania szybkiej i pełnej rekompensaty.

Lista załączników do wniosku, które powinieneś przekazać towarzystwu po zalaniu mieszkania, wygląda mniej więcej w taki sposób:

- zdjęcia bądź filmy dokumentujące powstałą szkodę;

- zdjęcia lub filmy dokumentujące stan mieszkania i jego wyposażenie sprzed szkody;

- rachunki oraz faktury potwierdzające wartość zniszczonych przedmiotów;

- jeśli samodzielnie usunąłeś szkodę, również rachunki i faktury dokumentujące twoje wydatki;

- oświadczenie podmiotu odpowiedzialnego za szkodę, czyli np. administracji budynku;

- protokół z interwencji straży pożarnej lub innych służb, o ile oczywiście były wezwane na miejsce zdarzenia;

- protokoły z aktualnych przeglądów technicznych, jakie miały miejsce w zalanym mieszkaniu.

Pamiętaj, że w terminie 7 dni od oględzin miejsca zdarzenia ubezpieczyciel powinien cię poinformować, jakich dokumentów mu brakuje, żebyś mógł je uzupełnić.

Jak zgłosić zalanie mieszkania?

Zalanie trzeba zgłosić do kilku różnych instytucji. Jeśli konieczne jest zawiadomienie służb, możesz skorzystać z ogólnego numeru alarmowego, czyli zadzwonić pod 112. Bezpośredni kontakt ze strażą pożarną uzyskasz dzwoniąc pod 998, z policją pod 997, a z pogotowiem pod 999.

Kontakt do administracji twojego budynku znajdziesz albo na jego stronie internetowej, albo na tablicy ogłoszeń na swojej klatce schodowej. Spółdzielnię lub wspólnotę najlepiej zawiadomić telefonicznie, bo tak będzie najszybciej.

Z ubezpieczycielem możesz skontaktować się na kilka sposobów, ale najprościej będzie wypełnić specjalny formularz zgłoszeniowy dostępny na stronie towarzystwa. Alternatywne opcje to: telefon, SMS/MMS, poczta elektroniczna lub tradycyjna, osobiste zgłoszenie się do placówki czy też videorozmowa. Numery i adresy kontaktowe do ubezpieczyciela znajdziesz w swojej polisie lub w Internecie. Pamiętaj, że każde towarzystwo może mieć dostępne nieco inne opcje zgłoszenia szkody.

Czyja wina po zalaniu mieszkania?

Za zalanie w budynku wielorodzinnym odpowiadać może kilka podmiotów: administracja, sąsiad, ty, twój najemca, firma remontowa lub producent wadliwego sprzętu będącego na gwarancji.W budynkach, które dopiero zostały oddane do użytkowanie za zalanie może też odpowiadać deweloper.

Za zalanie w budynku wielorodzinnym odpowiadać może kilka podmiotów: administracja, sąsiad, ty, twój najemca, firma remontowa lub producent wadliwego sprzętu będącego na gwarancji.W budynkach, które dopiero zostały oddane do użytkowanie za zalanie może też odpowiadać deweloper.

Kto zapłaci za szkodę po zalaniu? |

|

|

Zdarzenie |

Skąd odszkodowanie? |

|

Wyciek z rury poziomej w naszym mieszkaniu – zalane nasze mieszkanie |

nasz ubezpieczyciel |

|

Wyciek z rury poziomej w naszym mieszkaniu – zalane części wspólne budynku i mieszkanie sąsiada |

nasz ubezpieczyciel – z pakietu OC |

|

Wyciek z rury pionowej |

ubezpieczyciel spółdzielni/wspólnoty/dewelopera – z pakietu OC |

|

Wyciek z rury poziomej u sąsiada |

ubezpieczyciel sąsiada – z pakietu OC |

Źródło: opracowanie własne na podstawie OWU.

Kiedy zalałeś mieszkanie sąsiada

Za zalanie odpowiadasz wtedy, kiedy było ono skutkiem rozszczelnienia rur przynależących do twojego mieszkania, czyli znajdujących się w poziomie. Oczywiście, odpowiedzialność spada na ciebie również wtedy, kiedy awarii uległo któreś z twoich urządzeń domowych, kiedy pękło twoje łóżko wodne czy stłukło się akwarium.

Nie ma większego znaczenia, czy wyciek powstał z przyczyn losowych, czy np. w skutek twojego zaniedbania. Odpowiedzialność finansowa za zalanie spada na ciebie tak samo w obu sytuacjach, chociaż oczywiście najczęściej szkody może pokryć twój ubezpieczyciel.

Kiedy sąsiad zalał twoje mieszkanie

Z zalaniem przez sąsiada jest analogicznie – odpowiada on za rozszczelnienia rur w poziomie przypisanych do jego lokalu oraz za wymienione wyżej zdarzenia, które miały miejsce w jego mieszkaniu.

Jeśli zaleje cię sąsiad, który posiada polisę mieszkaniową z pakietem OC w życiu prywatnym, najprawdopodobniej to właśnie z tego pakietu uzyskasz odszkodowanie. Podobnie jest z zalaniem z winy administracji – spółdzielnie i wspólnoty mieszkaniowe praktycznie zawsze posiadają odpowiednie polisy.

Kiedy brak odszkodowania za zalanie?

Są takie sytuacje, w których mimo wykupionego ubezpieczenia od zalania, towarzystwo nie wypłaci ci rekompensaty za szkodę. W każdej polisie znajdują się pewne ograniczenia, wśród których kluczową rolę odgrywają tzw. wyłączenia odpowiedzialności. W kontekście zalania istotne mogą być następujące wyłączenia:

- celowe działanie ubezpieczonego lub domowników;

- tzw. rażące niedbalstwo;

- nieprawidłowe podłączenie urządzeń lub elementów instalacji;

- działanie pod wpływem używek;

- sytuacja, w której za szkodę odpowiada inny podmiot, np. producent pralki, która była wadliwa, a nadal obowiązuje okres gwarancyjny;

- brak wymaganych przepisami przeglądów technicznych poszczególnych instalacji;

- nieprawidłowa konserwacja lub użytkowanie urządzeń gospodarstwa domowego;

- zalanie powstałe w trakcie generalnego remontu – przy większych pracach remontowych konieczne jest wykupienie ubezpieczenia dla nieruchomości w budowie.

Każde towarzystwo tworzy autonomiczną listę wyłączeń odpowiedzialności oraz innych ograniczeń, a więc może się zdarzyć, że dane zdarzenie w jednej polisie będzie uwzględnione, a w drugiej wyłączone. Tak jest chociażby ze wspomnianym już wyżej zalaniem mieszkania przez pozostawione otwarte okna.

Czy zalanie mieszkania przez powódź to także szkoda?

We wszystkich towarzystwach powódź i zalanie to dwa osobne ryzyka. Zalanie już zdefiniowaliśmy, natomiast powódź należy rozumieć jako: bezpośrednie zalanie terenu będące następstwem podniesienia się poziomu wód w korytach rzek, a także naturalnych oraz sztucznych zbiornikach wód. Przyczyną mogą być tutaj tylko:

- nadmierne opady atmosferyczne;

- spływ wód po zboczach lub stokach – na terenach górzystych i pofałdowanych;

- topienie się kry lodowej;

- powstawanie zatorów lodowych w korytach rzek;

- sztorm oraz podniesienie się poziomu morskich wód przybrzeżnych.

Dodajmy, że – w przeciwieństwie do zalania – powódź jest najczęściej dostępna jako rozszerzenie polisy mieszkaniowej. Zdarzenie to jest także objęte karencją, która może mieć od 14 do 31 dni, w zależności od towarzystwa.

Powódź i zalanie w ubezpieczeniu nieruchomości – różnice |

||

|

Ryzyko |

Powódź |

Zalanie |

|

Dotyczy |

wody |

wody, cieczy, pary |

|

Przyczyny |

podniesienie się poziomu wód będące skutkiem czynników naturalnych |

awarie, pęknięcia, rozszczelnienia; zaniedbania, czynniki atmosferyczne |

|

Karencja |

14-31 dni |

brak |

|

Występowanie |

najczęściej jako rozszerzenie do podstawy |

najczęściej w podstawie polisy |

Źródło: opracowanie własne na podstawie OWU.

Gdzie kupić ubezpieczenie nieruchomości od zalania?

Ubezpieczenie nieruchomości od zalania, pożaru i innych zdarzeń losowych to powszechnie dostępny produkt, który mają w swojej ofercie wszystkie towarzystwa. Jak wspomnieliśmy, w znakomitej większości przypadków, omawiane zdarzenie dostępne jest już w podstawowym zakresie ochrony. Współcześnie polisę mieszkaniową można kupić w stu procentach online. Znalezienie właściwego produktu oraz sam proces zakupu dodatkowo ułatwia kalkulator ubezpieczeń.

Kalkulator ubezpieczeń działa w bardzo prosty sposób. Żeby porównać ze sobą ponad 20 polis wystarczy postępować według następującej instrukcji:

1. Wprowadź do kalkulatora kluczowe parametry nieruchomości: metraż, adres, wiek, rodzaj budownictwa, kondygnację.

2. Podaj formę własności, swój wiek, historię ubezpieczenia nieruchomości, dzień, w którym polisa ma zacząć obowiązywać.

3. Wybierz mienie do ubezpieczenia – w podstawie mury i elementy stałe, ruchomości domowe jako rozszerzenie.

4. Wybierz interesujący cię zakres ochrony – podstawową polisę uzupełnij wybranymi rozszerzeniami: powódź, OC w życiu prywatnym, kradzież z włamaniem, stłuczenie przedmiotów szklanych.

5. Wskaż sumy ubezpieczenia dla poszczególnych rodzajów mienia: murów, elementów stałych, ruchomości domowych.

6. Wybierz zabezpieczenia własne, które posiadasz, jeśli chcesz nabyć ochronę od kradzieży z włamaniem.

7. Opcjonalnie możesz podać swojego maila – jeśli chcesz na nim zapisać wyniki kalkulacji i przeanalizować je później.

8. Wybierz jedną z propozycji od ubezpieczycieli, takich jak: Wiener, Generali, Proama, Link4, Inter Polska, mtu24.pl, Benefia czy TU Europa.

9. Podaj dane osobowe i wybierz metodę płatności – BLIK, przelew online, PayPo, karta płatnicza debetowa, karta kredytowa lub Google Pay.