Pomysł z umieszczeniem paneli fotowoltaicznych na balkonie w bloku może się wydawać absurdalny, ale taka inwestycja jest jak najbardziej do zrealizowania i to w dość prosty sposób. Produkująca energię elektryczną instalacja istotnie zmniejszy rachunki i po pewnym czasie się zwróci, a koszty montażu można zminimalizować dzięki dofinansowaniu.

Kiedy można zamontować panele fotowoltaiczne na balkonie?

Jeśli posiadasz nieruchomość w postaci wolnostojącego domu lub niezabudowanej działki, sam decydujesz, jakie instalacje i obiekty tam postawisz, a twoje decyzje muszą być zgodne tylko z odgórnymi przepisami budowlanymi. Jako mieszkaniec bloku, czyli budynku wielorodzinnego, masz już jednak dodatkowe ograniczenia. Każdy z takich obiektów jest administrowany przez spółdzielnię bądź wspólnotę mieszkaniową i to ona decyduje m.in. o tym, czy możesz zamontować panele fotowoltaiczne na balkonie.

Musisz wiedzieć, że balkon w bloku nie do końca jest twoją własnością. Te jego elementy, które są widoczne na zewnątrz oraz połączone z bryłą budynku, stanowią część wspólną. Dlatego też montaż fotowoltaiki na balkonie zawsze wymaga zgody zarządcy nieruchomości i, co ważne, taka zgoda nie w każdym przypadku jest udzielana. Decyzja wspólnoty lub spółdzielni mieszkaniowej może być negatywna np. wtedy, kiedy planowana przez ciebie inwestycja będzie w jakikolwiek sposób zagrażała innym mieszkańcom budynku.

Zgoda spółdzielni lub wspólnoty mieszkaniowej najczęściej jest jedyną formalnością, jakiej trzeba dopełnić przed montażem paneli fotowoltaicznych na balkonie w bloku.

Jak legalnie zamontować panele fotowoltaiczne na balkonie w bloku?

Jak już ustaliliśmy, fotowoltaika balkonowa wymaga uzyskania zgody zarządcy nieruchomości. W tym celu musisz złożyć wniosek uzupełniony odpowiednimi załącznikami. Jeśli planujesz inwestycję w panele fotowoltaiczne na balkonie, powinieneś postępować mniej więcej według następującego schematu:

- Zorientuj się, czy w twoim bloku zainstalowano już panele fotowoltaiczne lub czy takie przedsięwzięcie jest planowane.

- Skontaktuj się z zarządcą i dowiedz się bezpośrednio od niego, czy montaż elementów instalacji fotowoltaicznej na częściach wspólnych budynku jest możliwy.

- Pozyskaj projekt instalacji fotowoltaicznej.

- Złóż wniosek o pozwolenie na montaż paneli fotowoltaicznych na balkonie, załączając do niego projekt oraz szczegółowe informacje o planowanej inwestycji (dokładne miejsce montażu, przeznaczenie instalacji, jej przewidywany wpływ na budynek itp.).

- Opcjonalnie złóż dodatkowy wniosek o pozwolenie na zabudowę zewnętrznej strony balkonu wraz z wymaganymi załącznikami.

- Po uzyskaniu zgody rozpocznij realizację inwestycji.

Pamiętaj, że od odmownej decyzji zawsze możesz się odwołać, a jeśli i to nie przyniesie skutku, pozostaje już tylko dochodzenie swoich praw na drodze sądowej.

|

WAŻNE! |

Jak wygląda instalacja fotowoltaiczna na balkonie?

Jak wiadomo, balkon w bloku ma ograniczoną powierzchnię, co sprawia, że można na nim zamontować raptem kilka paneli fotowoltaicznych. Technicznie możliwe są trzy rozwiązania:

- Montaż paneli na zewnętrznej stronie balustrady, na specjalnym stelażu.

- Montaż ogniw na podłodze (ma sens tylko jeśli balustrada ma odpowiedni prześwit).

- Montaż fotowoltaiki na dachu balkonu.

Najpopularniejszą, a czasami jedyną sensowną opcją jest opcja pierwsza, czyli przysposobienie do potrzeb instalacji balustrady. Żeby fotowoltaika na balkonie spełniała swoją funkcję, czyli efektywnie przetwarzała energię słoneczną w energię elektryczną, panele powinny być możliwie jak najdłużej wystawione na działanie słońca.

Instalacja fotowoltaiczna w mieszkaniu w bloku działa na identycznych zasadach, jak instalacja w domu jednorodzinnym, z tą różnicą, że produkuje mniej energii. Mikroinwerter zmienia prąd stały w prąd zmienny, który odpowiada parametrom sieci elektrycznej. Do jednego takiego urządzenia podłącza się od dwóch do sześciu paneli fotowoltaicznych, co oznacza, że w zupełności wystarczy na potrzeby jednego mieszkania, gdzie i tak na balkonie nie zmieści się więcej ogniw.

Ile kosztuje instalacja fotowoltaiczna na balkonie w bloku?

Ogólnie fotowoltaika na balkonie w bloku nie jest dużą inwestycją. Ostateczny koszt instalacji fotowoltaicznej w mieszkaniu zależy od kilku czynników, takich jak liczba, moc i rodzaj paneli, rodzaj inwertera czy lokalizacja (w różnych regionach różne są koszty montażu).

Ogólnie instalacja paneli fotowoltaicznych na balkonie to wydatek rzędu 3000-5000 zł. Koszty mogą nieco wzrosnąć w sytuacji, w której zarządcy nieruchomości trzeba będzie przedłożyć specjalistyczne ekspertyzy czy inne tego typu dokumenty.

Koszty instalacji fotowoltaiki na balkonie można zmniejszyć korzystając z dofinansowania. Omawiane instalacje posiadają niewielką moc, co sprawia, że nie ze wszystkich programów można uzyskać na nie wsparcie finansowe. Niemniej jednak, zawsze warto sprawdzić, czy w danym okresie istnieje taka możliwość.

Ile zaoszczędzisz dzięki fotowoltaice na balkonie?

Obecnie fotowoltaika balkonowa pozwala zaoszczędzić na rachunkach za prąd kilkaset złotych rocznie, co oznacza, że inwestycja powinna się zwrócić po około 10 latach, a jeśli brałeś na nią dofinansowanie, zdecydowanie szybciej. Szacunki te dotyczą aktualnych cen energii elektrycznej, więc kiedy te się podniosą – co na pewno będzie miało miejsce nie raz w najbliższych latach – wydatek spłaci się jeszcze szybciej.

Fotowoltaika na balkonie z pewnością nie zaspokoi całego zapotrzebowania na prąd w twoim gospodarstwie domowym, nawet jeśli masz niewielkie mieszkanie. Niemniej jednak jej montaż najczęściej jest opłacalny i pozwala istotnie zmniejszyć rachunki za energię.

Wydajność paneli słonecznych zależy od kilku kwestii. Najlepiej sprawdzają się panele umieszczone na balkonach skierowanych na południe, w mniejszym stopniu na wschód i zachód, w najmniejszym na północ. Nie bez znaczenia jest również dobór samych paneli oraz ich usytuowania. W tej kwestii najlepiej jest zdać się na fachowców, którzy wykonają indywidualny projekt i przeprowadzą montaż.

Czy można ubezpieczyć panele fotowoltaiczne na balkonie?

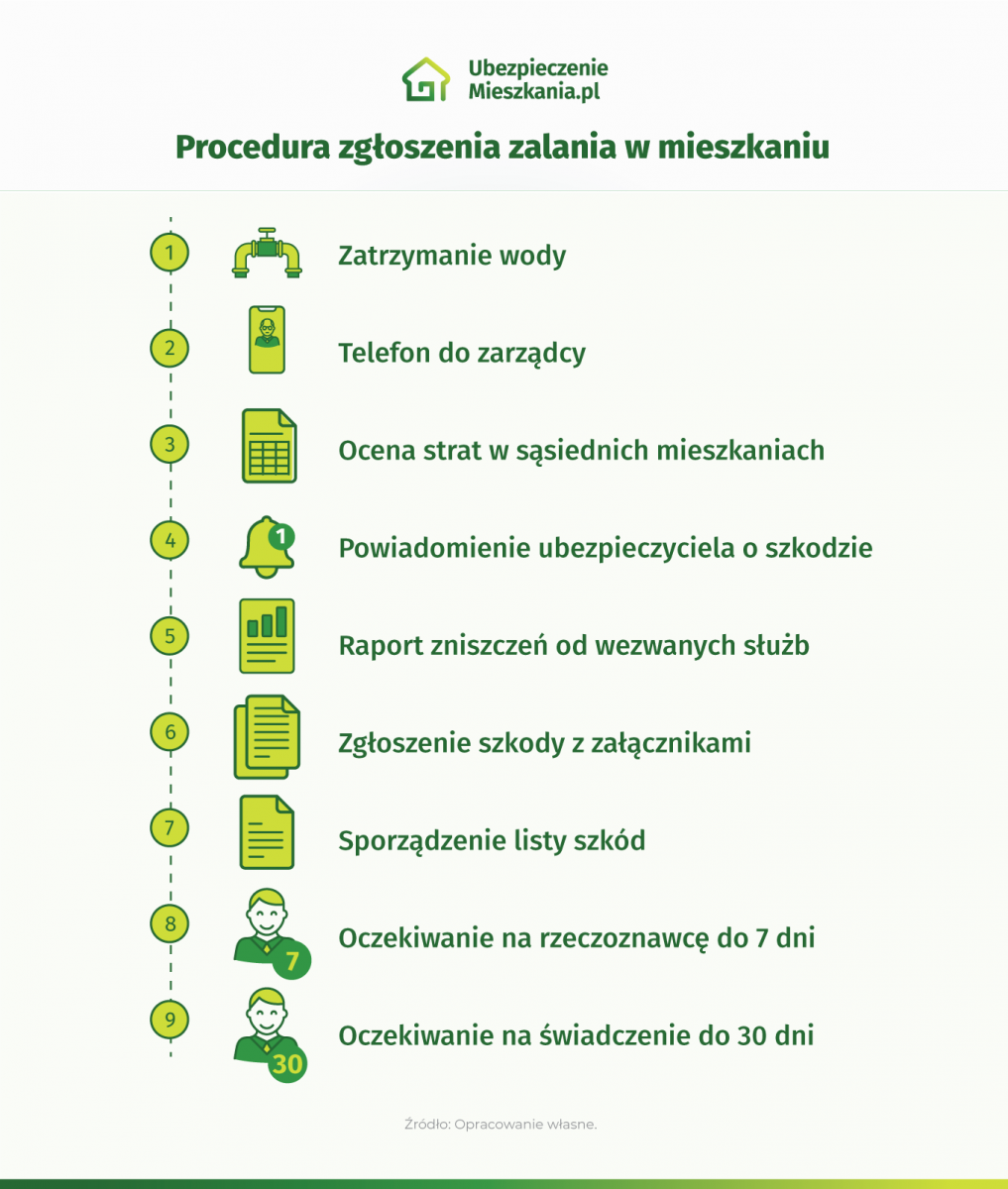

Instalacja fotowoltaiczna, a w szczególności znajdujące się na zewnątrz budynku panele, są narażone na liczne szkody. Mogą ucierpieć w skutek opadów śniegu czy gradu, zagraża im mróz, burze z piorunami czy opadające drzewa, konary, latarnie i inne obiekty. W końcu – co dotyczy szczególnie mieszkań położonych na niższych kondygnacjach – mogą zostać uszkodzone przez złodziei i wandali. Do tego dochodzą zdarzenia zagrażające wewnętrznym elementom instalacji, jak przepięcie czy zalanie. Na szczęście, przed wszystkimi wymienionymi zagrożeniami możesz się ubezpieczyć wykupując zwykłą polisę mieszkaniową.

Ochrona fotowoltaiki na balkonie jest możliwa już z podstawowej polisy mieszkaniowej. Elementy omawianej instalacji przez towarzystwa traktowane są jak elementy stałe, a te najczęściej są chronione już w podstawie przed pożarem, upadkiem drzew i masztów, zalaniem, uderzeniem pioruna, przepięciem czy upadkiem samolotu. Kompleksowa ochrona instalacji fotowoltaicznej z polisy mieszkaniowej wymaga dokupienia kilku rozszerzeń, takich jak wandalizm, dewastacja, stłuczenie elementów szklanych czy kradzież z włamaniem.

Minimalny koszt polisy mieszkaniowej to około 100 zł w skali, jednak najczęściej ubezpieczenia są nieco droższe. Wysokość składki wynika z różnych czynników, ale najważniejsze są dwa: łączna wartość ubezpieczonego mienia oraz liczba i charakter wybranych zdarzeń. Im droższe mieszkanie chcesz ubezpieczyć i im szerszy wybierzesz zakres ochrony, tym wyższą składkę zapłacisz. Włączenie wartej około 4000 zł instalacji fotowoltaicznej w ochronę nie powinno jakoś istotnie podwyższyć ceny polisy, ponieważ taka kwota ma niewielkie znaczenie przy łącznej wartości ubezpieczonego mienia.

Gdzie ubezpieczę fotowoltaikę balkonową?

Instalację fotowoltaiczną znajdującą się na dachu budynku mieszkalnego, na jego elewacji lub właśnie na balkonie ubezpieczają praktycznie wszystkie towarzystwa oferujące polisy mieszkaniowe, najczęściej już w ramach podstawowej ochrony. Taki produkt możesz kupić online, np. za pomocą porównywarki ubezpieczeń, dzięki czemu zaoszczędzisz sporo czasu, unikniesz zbędnych formalności oraz zaoszczędzisz na składce.

Za pomocą porównywarki możesz nabyć polisę dopasowaną do twoich potrzeb oraz specyfiki posiadanej nieruchomości. Sam zdecydujesz, czy chcesz ubezpieczyć tylko mury i elementy stałe, czy również ruchomości domowe. Samodzielnie też wybierzesz sumy ubezpieczenia oraz rozszerzenia (powódź, stłuczenie przedmiotów szklanych, OC w życiu prywatnym, kradzież z włamaniem). Porównanie większej liczby ofert pozwoli ci też wypracować sporą oszczędność. Po przeprowadzeniu kalkulacji przekonasz się, że niemal identyczny produkt w każdym towarzystwie ma inną cenę, a różnice potrafią sięgać kilkuset złotych w skali roku.