- Jakie są przyczyny i skutki zalania mieszkania?

- Jak zgłosić i opisać szkodę – praktyczny przewodnik

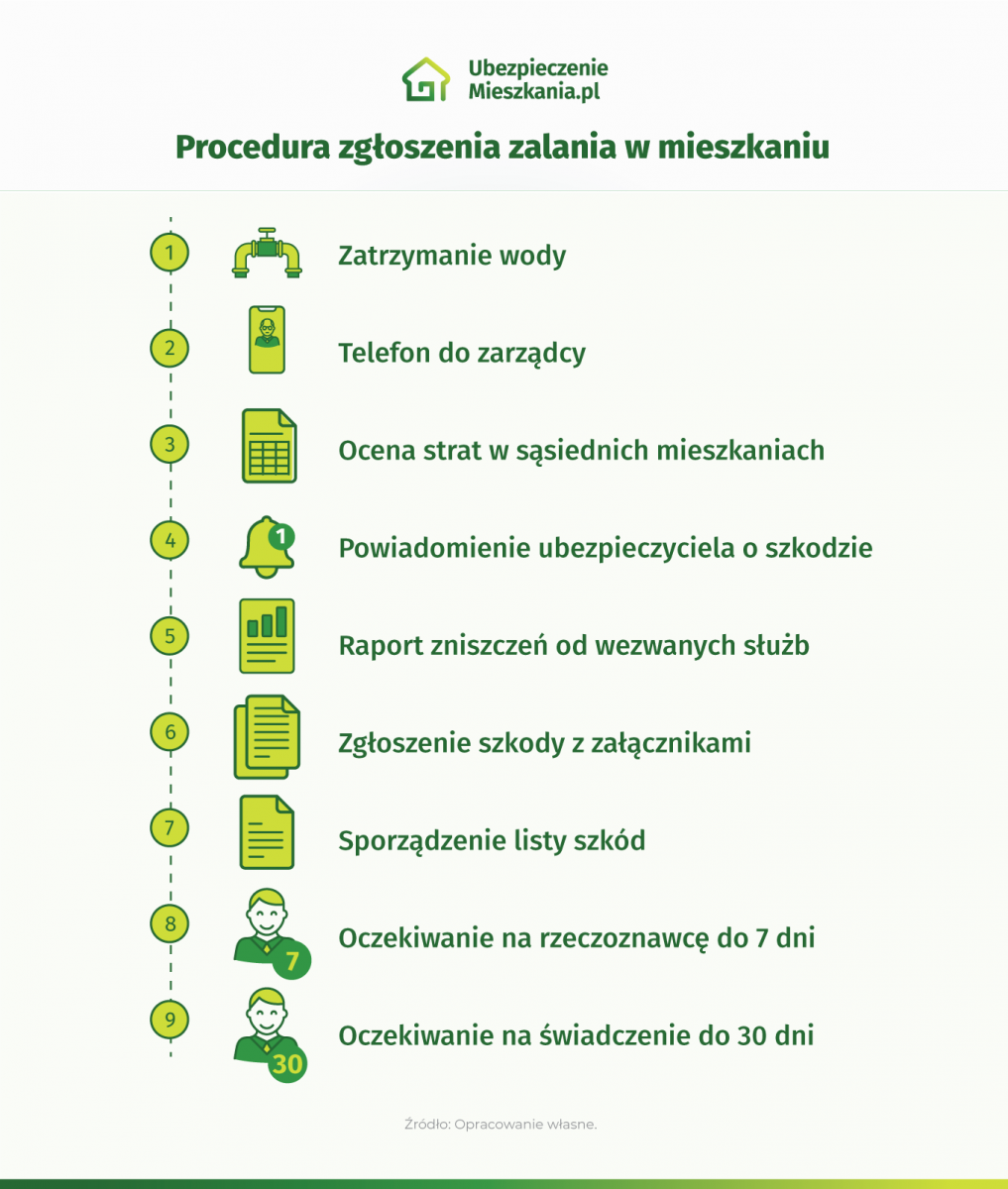

- Co zrobić w przypadku zalania mieszkania?

- W jakim terminie zgłosić szkodę zalania mieszkania?

- W jaki sposób zgłosić zalanie mieszkania ubezpieczycielowi?

- Jak udokumentować zalanie mieszkania?

- Zalanie mieszkania a OC w życiu prywatnym

- Zalanie mieszkania przez sąsiada bez ubezpieczenia – co z odszkodowaniem?

- Co w przypadku zaniżenia kwoty odszkodowania?

- Ile kosztuje ubezpieczenie od zalania?

- Jak wybrać dobre ubezpieczenie nieruchomości na wypadek zalania?

Jakie są przyczyny i skutki zalania mieszkania?

- awaria instalacji wodociągowej, kanalizacyjnej, grzewczej, przeciwpożarowej lub pompy ciepła;

- przypadkowe włączenie się instalacji tryskaczowej, zraszającej lub mgły wodnej;

- przerwy w dostawie energii elektrycznej lub awaria jednego z sprzętów AGD, np. zmywarki czy pralki;

- tzw. cofka, czyli cofnięcie się wody w sieci wodociągowej lub kanalizacyjnej;

- pozostawienie odkręconych kranów;

- wyciek w mieszkaniu sąsiada;

- akcja ratownicza;

- uszkodzenie łóżka wodnego;

- pęknięcie akwarium lub awaria jednego z urządzeń akwariowych;

- opady atmosferyczne;

- topnienie zalegającego śniegu lub lodu;

- zamarzanie i rozmarzanie wody w urządzeniach lub instalacjach;

- pękanie mrozowe.

| Ważne! W polisach mieszkaniowych zalanie i powódź to dwa różne ryzyka! Towarzystwa ubezpieczeniowe najczęściej powódź definiują jako bezpośrednie zalanie terenu w następstwie podniesienia się poziomu wody w korytach wód płynących, naturalnych lub sztucznych zbiornikach wód, na skutek: opadów, spływu wód pod zboczach lub stokach, topnienia kry lodowej, tworzenia się zatorów lodowych, sztormu lub podniesienia morskich wód przybrzeżnych. Jak widzisz, przyczyny zalania mieszkania są inne przyczyny powodzi, a ponadto ryzyko zalania dotyczy nie tylko wody, ale również szerzej rozumianej cieczy oraz pary. Ponadto, zalanie jest zdarzeniem najczęściej dostępnym już w podstawie polisy mieszkaniowej, a powódź prawie zawsze jest dodatkowo płatnym rozszerzeniem. |

Jak zgłosić i opisać szkodę – praktyczny przewodnik

Co zrobić w przypadku zalania mieszkania?

W jakim terminie zgłosić szkodę zalania mieszkania?

W jaki sposób zgłosić zalanie mieszkania ubezpieczycielowi?

Jak udokumentować zalanie mieszkania?

- zdjęcia lub filmy z pomieszczeń, w których doszło do zniszczeń;

- opcjonalnie dokumentacja fotograficzna lub filmowa tych pomieszczeń, ale sprzed szkody;

- szczegółowe zdjęcia zniszczonego mienia;

- dokumenty (rachunki, paragony, faktury) potwierdzające wartość zniszczonego majątku;

- dokumenty (rachunki, paragony, faktury) potwierdzające kwoty wydane na usunięcie szkody (o ile ubezpieczony już wydał takie środki);

- protokoły z interwencji służb;

- potwierdzenie odbytych obowiązkowych przeglądów instalacji;

- oświadczenie sprawcy, czyli sąsiada lub administracji budynku.

Zalanie mieszkania a OC w życiu prywatnym

Wyciek w twoim mieszkaniu może spowodować szkody nie tylko na twoim mieniu, ale też na mieniu sąsiadów czy częściach wspólnych nieruchomości. Na taką sytuację można się przygotować, poszerzając posiadane ubezpieczenie o OC w życiu prywatnym.

OC w życiu prywatnym to jeden z najpopularniejszych dodatków do polisy mieszkaniowej. Zabezpiecza on finansowo przed nieumyślnymi szkodami na mieniu i zdrowiu osób trzecich, które powstały w trakcie realizowania tzw. aktywności życia prywatnego, do których zalicza się posiadanie oraz użytkowanie nieruchomości. To właśnie z tej puli uzyskasz wsparcie finansowe, dzięki któremu zrekompensujesz sąsiadom lub spółdzielni/wspólnocie skutki zalania, za które odpowiadasz.

OC w życiu prywatnym chroni nie tylko ubezpieczonego, ale również wszystkie osoby tworzące z nim gospodarstwo domowe, bez względu na stopień pokrewieństwa czy wiek. Ochrona dotyczy też pracowników najemnych, takich jak opiekunka do dzieci czy gosposia, a także zwierząt domowych.

Jeśli chcesz uzyskać kompleksową ochronę przed wyciekami, ubezpiecz się nie tylko od zalania swojego mienia, ale wykup też OC w życiu prywatnym.

Zalanie mieszkania przez sąsiada bez ubezpieczenia – co z odszkodowaniem?

Jeśli zalanie mieszkania nastąpiło z winy sąsiada, a ten posiada polisę zawierającą OC w życiu prywatnym, sprawa jest dość prosta. Poszkodowany otrzyma wówczas odszkodowanie z ubezpieczenia sąsiada. W przypadku zalania mieszkania z winy spółdzielni bądź wspólnoty mieszkaniowej jest tak samo, z tym zastrzeżeniem, że administrator budynku wielorodzinnego praktycznie zawsze posiada ubezpieczenie na wypadek omawianego typu zdarzeń.

Problem może się natomiast pojawić w momencie, w którym winny zalania sąsiad nie posiada polisy mieszkaniowej. W pierwszej kolejności taka sprawę powinno się spróbować załatwić polubownie. Sprawca zalania może usunąć szkodę na własną rękę lub pokryć koszty remontu z własnej kieszeni. Jeśli uchyla się od odpowiedzialności, pozostaje już tylko droga sądowa.

Niestety, w żadnym towarzystwie nie można się ubezpieczyć od zalania mieszkania przez sąsiada. Odpowiedzialność za takie zdarzenie zawsze leży po jego stronie, ewentualnie po stronie jego towarzystwa, a nigdy po stronie ubezpieczyciela osoby, która ucierpiała w takich okolicznościach.

Co w przypadku zaniżenia kwoty odszkodowania?

Niestety, ubezpieczenie mieszkania od zalania nigdy nie gwarantuje uzyskania odszkodowania po wycieku. Co prawda rzadko, ale jednak zdarzają się czasem sytuacje, w których właściciel mieszkania otrzymuje zaniżoną rekompensatę lub nie otrzymuje jej wcale. Przyczyny takiej sytuacji mogą być bardzo różne: zbyt późne zgłoszenie zalania, brak wymaganych przepisami przeglądów technicznych czy inne niedopatrzenie. Oczywiście, czasami ubezpieczyciel może się też zwyczajnie pomylić. Dlatego też, jeżeli właściciel mieszkania uważa, że wyrządzone szkody są wyższe od przyznanego odszkodowania, powinien spróbować uzyskać pełne zadośćuczynienie finansowe.

Przed podjęciem jakichkolwiek działań warto dokładnie sprawdzić warunki polisy. Może się zdarzyć, że np. okoliczności zdarzenia mogą podpadać pod rażące niedbalstwo i wówczas towarzystwo ma pełne prawo do wstrzymania odszkodowania. Jeśli jednak po lekturze OWU nadal jesteś pewien swojej racji, w pierwszej kolejności powinieneś odwołać się od decyzji towarzystwa, wypełniając specjalny druk. Takie odwołanie jest rozpatrywane tylko przez ubezpieczyciela, a więc nie wiąże się z koniecznością np. pójścia do sądu. Towarzystwo standardowo ma 30 dni rozpatrzenie reklamacji, a jeśli jej nie uwzględni, niestety, pozostaje ci już tylko droga sądowa.

Ile kosztuje ubezpieczenie od zalania?

Sprawdziliśmy, ile aktualnie kosztuje ubezpieczenie mieszkania przed zalaniem i innymi zdarzeniami losowymi. Składkę obliczyliśmy dla lokalu o powierzchni 60 mkw. I wartości rynkowej 550 000 zł (mury i elementy stałe). W zakresie, poza podstawowymi zdarzeniami losowymi, uwzględniliśmy również OC w życiu prywatnym.

Polisa o opisanych parametrach kosztuje od 237 zł do 557 zł. Wszystkie podane kwoty odnoszą się do rocznego okresu ochrony, a poszczególne oferty różnią się od siebie, głównie wliczonymi w cenę dodatkami, a także sumami ubezpieczenia dla OC.

Na cenę polisy mieszkaniowej w największym stopniu wpływają dwa aspekty: łączna wartość chronionego mienia oraz wybrany zakres ochrony. Nie bez znaczenia są również inne czynniki, chociażby suma ubezpieczenia dla OC. Przeprowadzona kalkulacja pokazuje też, że produkt o zbliżonych parametrach w każdym towarzystwie ma inną cenę, a różnice pomiędzy poszczególnymi ofertami są naprawdę istotne. Porównanie większej liczby ubezpieczeń pozwoli więc na wypracowanie sporej oszczędności

– mówi Ewelina Ratajczak, ekspertka portalu ubezpieczeniemieszkania.pl.

|

Ubezpieczenie mieszkania od zalania – porównanie ofert |

|||

| Towarzystwo |

W cenie |

SU dla OC |

Roczna składka |

|

Home Assistance, dewastacja, przepięcie, powódź |

100 000 zł |

237 zł |

|

|

TUZ |

Home Assistance, dewastacja, przepięcie, pakiet medyczny |

100 000 zł |

246 zł |

|

Home Assistance, powódź |

500 000 zł |

278 zł |

|

|

Home Assistance, dewastacja |

50 000 zł |

289 zł |

|

|

Link4 |

Home Assistance, dewastacja |

75 000 zł |

302 zł |

|

Europa Ubezpieczenia |

Home Assistance, dewastacja, przepięcie |

100 000 zł |

337 zł |

|

Inter Polska |

Home Assistance, dewastacja, przepięcie |

250 000 zł |

364 zł |

|

Home Assistance, dewastacja, przepięcie |

60 000 zł |

365 zł |

|

|

Proama |

Home Assistance, dewastacja, przepięcie |

90 000 zł |

380 zł |

|

Home Assistance, dewastacja, przepięcie |

50 000 zł |

390 zł |

|

|

Home Assistance, przepięcie |

100 000 zł |

412 zł |

|

|

Europa Ubezpieczenia |

Home Assistance, dewastacja, przepięcie |

250 000 zł |

419 zł |

|

Wiener |

Home Assistance, dewastacja, przepięcie |

100 000 zł |

422 zł |

|

Allianz |

Home Assistance, przepięcie, powódź, przedmioty szklane (15 000 zł) |

500 000 zł |

429 zł |

|

Benefia |

Home Assistance, przepięcie |

200 000 zł |

439 zł |

|

Uniqa |

Home Assistance, dewastacja, przepięcie, pakiet medyczny |

50 000 zł |

446 zł |

|

Uniqa |

Home Assistance, dewastacja, przepięcie, pakiet medyczny |

100 000 zł |

471 zł |

|

Allianz |

Home Assistance, przepięcie, powódź, przedmioty szklane (30 000 zł) |

1 000 000 zł |

495 zł |

|

Home Assistance, dewastacja, przepięcie, pakiet medyczny |

100 000 zł |

551 zł |

|

|

Generali |

Home Assistance, dewastacja, przepięcie, pakiet medyczny |

200 000 zł |

557 zł |

Tabela 1. Źródło: ubezpieczeniemieszkania.pl (stan na: 20.06.2026 r.). W tabeli uwzględniliśmy wyłącznie ubezpieczenia od ryzyk nazwanych, pomijając polisy w wariancie All Risks.

Jak wybrać dobre ubezpieczenie nieruchomości na wypadek zalania?

Ubezpieczenie od zalania i wielu innych zdarzeń możesz kupić online, za pomocą porównywarki. W ten sposób dopasujesz polisę do indywidualnych potrzeb, pominiesz zbędne formalności i, dzięki zestawieniu ze sobą konkurencyjnych ofert, sporo zaoszczędzisz.

Jeśli posiadasz kluczowe informacje o swojej nieruchomości oraz kwestiach formalno-prawnych, wypełnienie kwestionariusza w porównywarce zajmie ci dosłownie kilka minut. Będziesz musiał zaznaczyć w panelu, jaki rodzaj nieruchomości posiadasz, jaki jest jej metraż, wiek budynku, itd. Konieczne będzie również wskazanie liczby lokatorów, przeznaczenia lokalu, historii ubezpieczenia, itd. Na kolejnym etapie wybierzesz mienie do ubezpieczenia, ustalisz SU oraz zakres ochrony. Kiedy zatwierdzisz wprowadzone dane, przejdziesz do tabeli z dostępnymi ubezpieczeniami. Analizując OWU i karty produktu będziesz mógł na spokojnie sprawdzić wszystkie szczegóły poszczególnych ofert, a kiedy już zdecydujesz się na konkretną opcję, od razu opłacisz składkę. Po zaksięgowaniu wpłaty ochrona może zacząć działać nawet następnego dnia.