- Czym jest polisa majątkowa?

- Jak prawidłowo ubezpieczyć majątek?

- Co ochronisz z ubezpieczenia majątkowego?

- Od czego ubezpieczyć majątek?

- Ochrona z polisy mieszkaniowej – przykładowe zdarzenia ubezpieczeniowe

- Ile kosztuje ubezpieczenie majątkowe?

- Na to uważaj w ubezpieczeniu majątkowym

- Jak zgłosić szkodę – krok po kroku

- Gdzie najtaniej ubezpieczę majątek?

Czym jest polisa majątkowa?

Polisy majątkowe należą do szerszej kategorii ubezpieczeń gospodarczych. Odnoszą się głównie do mienia oraz odpowiedzialności cywilnej. Celem ubezpieczeń majątkowych jest finansowe zrekompensowanie szkód powstałych w wyniku określonych zdarzeń, a zdarzeń tych wyróżniamy ponad trzydzieści. Z takiej polisy możesz więc uzyskać środki, dzięki którym pokryjesz swoją stratę w całości, ale dzięki którym się nie wzbogacisz. To odróżnia ubezpieczenia majątkowe od ubezpieczeń osobowych. Przykładowo, jeśli spłonie ci dom warto 500 000 zł, towarzystwo może wypłacić ci maksymalnie 500 000 zł, ale ani złotówki więcej. Szkoda zostanie więc w pełni zrekompensowana, ale nie uzyskasz żadnych dodatkowych pieniędzy.

Ogólnie do ubezpieczeń majątkowych zaliczamy trzy rodzaje polis:

- polisy mieszkaniowe (dla domu, mieszkania, nieruchomości w budowie, gospodarstwa rolnego);

- polisy komunikacyjne (OC i autocasco);

- polisy turystyczne.

W ubezpieczeniach majątkowych ważnych jest jeszcze kilka kwestii:

- za dane zdarzenie odszkodowanie możesz uzyskać tylko z jednej polisy majątkowej;

- niektóre polisy majątkowe są obowiązkowe (np. OC kierowcy), inne obligatoryjne (np. ubezpieczenie nieruchomości bez kredytu hipotecznego);

- występujące tutaj sumy ubezpieczenia (SU) wyznaczające maksymalną wysokość odszkodowania;

- polisy mieszkaniowe można rozszerzyć o ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym;

- polisy komunikacyjne wykupuje się na rok, turystyczne na krótkie okresy, a mieszkaniowe najczęściej na rok, ewentualnie 2 lub 3 lata;

- polisę mieszkaniową może kupić i najemca, i wynajmujący nieruchomość.

Jak prawidłowo ubezpieczyć majątek?

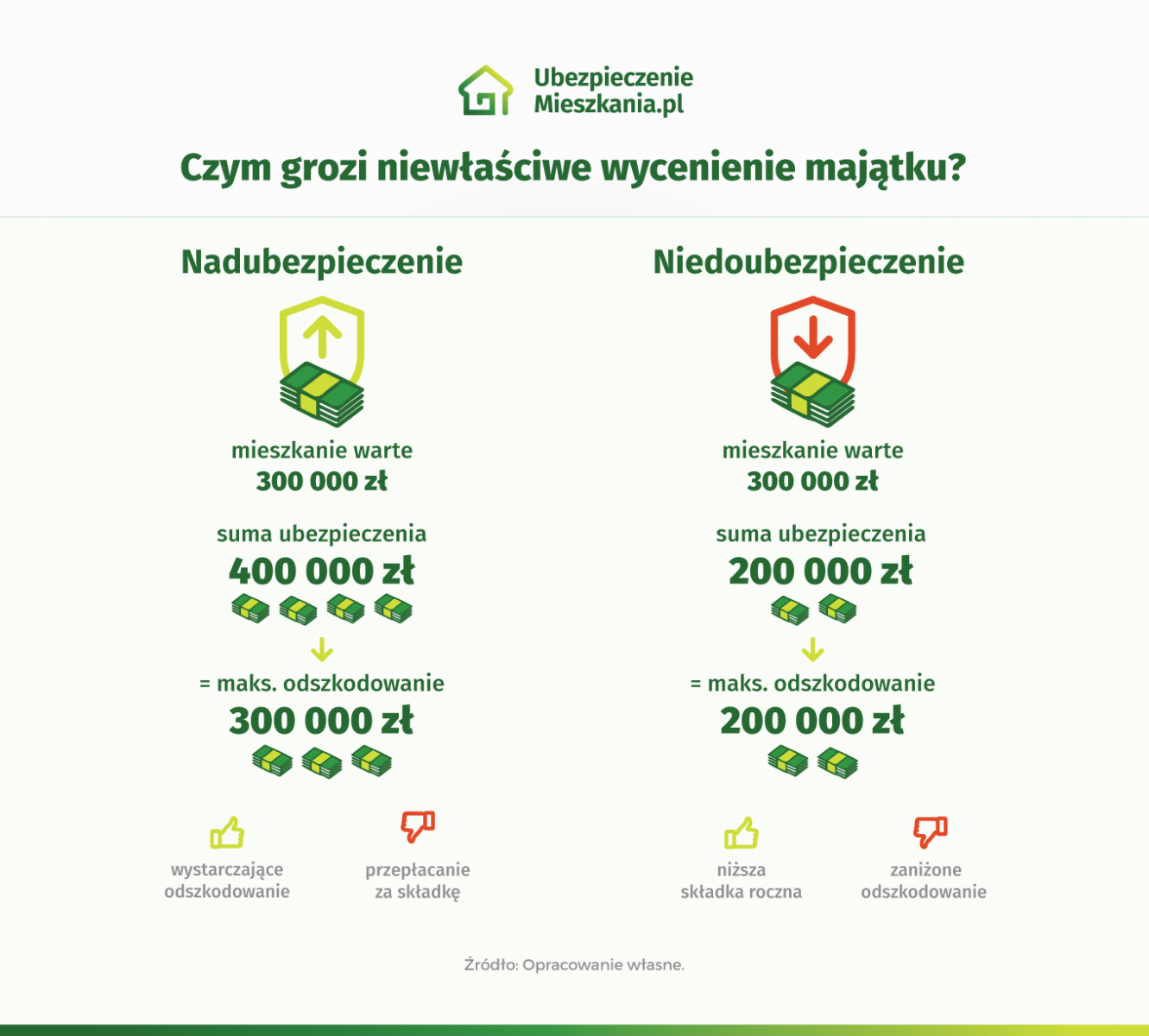

Kluczem do prawidłowego ubezpieczenia majątku jest ustalenie proporcjonalnych sum ubezpieczenia. W polisach mieszkaniowych SU ustala się osobno dla murów, elementów stałych, ruchomości domowych oraz OC w życiu prywatnym. Jeśli kupujesz taki produkt, samodzielnie obliczasz SU, a towarzystwo weryfikuje podane przez ciebie kwoty dopiero po zaistnieniu szkody. Popełnienie błędu w obliczeniach poskutkuje niedoubezpieczeniem lub nadubezpieczeniem. W obu przypadkach grozi to poniesieniem straty finansowej, czasami bardzo poważnej straty.

Nadubezpieczenie ma miejsce wtedy, kiedy przeszacujesz wartość majątku. Przykładowo, ubezpieczysz mieszkanie na 500 000 zł, podczas gdy jest ono warte tylko 400 000 zł. Zapłacisz wówczas wyższą składkę, a w razie szkody całkowitej towarzystwo wypłaci ci maksymalnie 400 000 zł. Przepłacisz więc za polisę, a w zamian nie uzyskasz żadnych wymiernych korzyści.

Niedoubezpieczenie jest zdecydowanie większym ryzykiem finansowym. Polega na niedoszacowaniu wartości majątku, czyli zadeklarowaniu zbyt niskich SU. Przykładowo, ubezpieczysz mieszkanie na 300 000 zł, podczas gdy jego wartość rynkowa wynosi 400 000 zł. Dojdzie do pożaru i lokal całkowicie spłonie. Ubezpieczyciel wypłaci ci tylko 300 000 zł, a więc 100 000 zł będzie twoją stratą. Zaniżając SU, owszem, obniżysz wysokość składki ubezpieczeniowej. Zyskasz jednak kilkadziesiąt lub maksymalnie kilkaset złotych, a zaryzykujesz zdecydowanie więcej.

Sumy ubezpieczenia możesz zmienić w trakcie trwania okresu ubezpieczeniowego, wystarczy zadeklarować taką chęć towarzystwu i dopełnić wymaganych formalności. W skali 12 miesięcy, bo tyle zazwyczaj trwają polisy mieszkaniowe, wartość nieruchomości może wzrosnąć nawet o kilkanaście procent chociażby z racji wahań na rynku. Do tego dochodzą remonty i modernizacje, a także uzupełnianie wyposażenia. Chociaż wiąże się to z koniecznością dopłacenia do składki, warto w takich okolicznościach podwyższyć SU. Zapłacisz wówczas kilkadziesiąt lub kilkaset złotych więcej, jednak będziesz miał gwarancję uzyskania pełnego odszkodowania.

| Pamiętaj! Wartość samej nieruchomości powinno się oceniać w oparciu o aktualną sytuację na rynku nieruchomości. Trzeba sprawdzić, jak kształtują się ceny mieszkań lub domów o podobnych parametrach i położeniu. Jeśli kupujesz nieruchomość na kredyt, będziesz musiał uzyskać operat szacunkowy, czyli precyzyjną wycenę sporządzą przez rzeczoznawcę, co ułatwia sprawę. Taki dokument nie będzie jednak pomocny przy wycenie wyposażenia. |

Co ochronisz z ubezpieczenia majątkowego?

Mówiąc najogólniej, przedmiotem ubezpieczenia majątkowego jest mienie należące do ubezpieczonego, ewentualnie będące w jego posiadaniu.

Jeśli chodzi o ubezpieczenia komunikacyjne, czyli OC i AC kierowcy, przedmiotem ubezpieczenia jest zarejestrowany samochód lub motocykl.

Polisy mieszkaniowe chronią w pierwszej kolejności samą nieruchomość, czyli tzw. mury domu, mieszkania bądź nieruchomości w budowie, czyli inwestycji budowlanej. Ochrona może także objąć elementy stałe, czyli m. in. okna, drzwi, podłogi, elewacje, elementy wszystkich instalacji czy meble oraz sprzęty domowe w zabudowie. W dalszej kolejności ubezpieczenie może objąć:

- ruchomości domowe, w tym zaliczane do nich zwierzęta domowe;

- przedmioty wartościowe (specjalne);

- garaż wolnostojący na posesji, czasami też poza nią;

- budynki gospodarcze, altany, ogrodzenie, murowane grille, utwardzone powierzchnie i inne zabudowania na posesji, o ile są na trwałe związane z gruntem;

- mienie do działalności gospodarczej i mienie służbowe;

- roślinność na posesji;

- częściowo ruchomości domowe przechowywane poza strefą mieszkalną;

- dom letniskowy;

- nagrobek.

Musisz mieć świadomość, że podstawowa polisa mieszkaniowa chroni tylko mury i ewentualnie elementy stałe. Pozostałe rodzaje mienia można w nią włączyć wykupując odpowiednie rozszerzenia.

| Ważne! Każda polisa majątkowa jest inna, a różnice pomiędzy poszczególnymi ubezpieczeniami dotyczą m.in. rodzaju majątku, jaki możesz chronić za ich pośrednictwem. Przykładowo, z jednej polisy mieszkaniowej może ubezpieczyć dom letniskowy czy przedmioty do działalności gospodarczej, a z drugiej już nie. Szczegółowe informacje na ten temat zawsze znajdziesz w dokumencie OWU. |

Od czego ubezpieczyć majątek?

- kolejne zdarzenia naturalne – np. przepięcie, eksplozja, implozja, porywisty wiatr, śnieg, grad, pękania mrozowe, itd.;

- ryzyka kradzieżowe – kradzież z włamaniem (podstawowe ryzyko kradzieżowe, dostępne w każdej polisie mieszkaniowej), kradzież zwykła oraz rabunek rzeczy osobistych poza miejscem ubezpieczenia;

- inne szkody powstałe w skutek działania osób trzecich – wandalizm, dewastacja, graffiti czy skutki akcji ratowniczej;

- rozszerzenia nakierowane na lokatorów – Home Assistance, OC w życiu prywatnym, pomoc prawna, pakiet medyczny, ubezpieczenie NNW, itp.;

- unikatowe dodatki – dostępne tylko w wybranych towarzystwach, np. ubezpieczenie NNW zwierząt domowych, ubezpieczenie rzeczy osobistych gości, OC rowerzysty, szkody spowodowane przez dzikie zwierzęta, itp.

Ochrona z polisy mieszkaniowej – przykładowe zdarzenia ubezpieczeniowe |

|

|

Ryzyko |

Przykład z życia |

|

Kradzież z włamaniem |

złodziej wyważył drzwi do mieszkania i ukradł gotówkę |

|

Kradzież zwykła |

złodziej dostał się do mieszkania przez uchylone okno (nie pozostawił śladów swojej obecności) i ukradł laptopa |

|

Rabunek |

złodziej na ulicy wyrwał ubezpieczonemu plecak |

|

OC w życiu prywatnym |

podczas spaceru pies ubezpieczonego ugryzł przechodnia |

|

Zalanie |

w skutek awarii pralki zalane zostało mieszkanie ubezpieczonego |

|

Home Assistance |

po pożarze ubezpieczyciel zapewni wsparcie w postaci utylizacji zniszczonego mienia, zabezpieczeniu ocalałego mienia oraz czasowego zakwaterowania domowników |

|

Stłuczenie przedmiotów szklanych |

w skutek poślizgnięcia się podczas kąpieli ubezpieczony stłukł kabinę prysznicową |

|

Przepięcie |

skutkiem uderzenia pioruna i wywołanego nim skoku napięcia uszkodzeniu uległ telewizor |

|

Powódź |

przy wiosennych odwilżach zalana została piwnica ubezpieczonego domu |

Tabela 1. Źródło: opracowanie własne na podstawie OWU.

Ile kosztuje ubezpieczenie majątkowe?

Sprawdziliśmy, jaki jest koszt ubezpieczenia przykładowej nieruchomości. Kalkulację przeprowadziliśmy dla 55-metrowego mieszkania o wartości rynkowej 530 000 zł (mury i elementy stałe). W zakresie uwzględniliśmy wyłącznie podstawowe zdarzenia losowe, takie jak: pożar, zalanie, uderzenie pojazdu mechanicznego, katastrofa lotnicza, upadek drzew i masztów czy uderzenie pioruna.

W wariancie od ryzyk nazwanych opisane ubezpieczenie kosztuje od 188 zł do 471 zł, a w wariacie od ryzyk wszystkich (All Risks) od 252 zł do 868 zł. Wszystkie podane kwoty dotyczą rocznego okresu ochrony, a poszczególne oferty w niewielkim stopniu się od siebie różnią, głównie wliczonymi w cenę dodatkami.

Koszt ubezpieczenia nieruchomości zależy głównie od jej wartości rynkowej oraz od wybranego zakresu. Na wysokość składki wpływa też wariant polisy (ubezpieczenia All Risks są nieco droższe) oraz inne czynniki, jak lokalizacja, historia ubezpieczenia czy przeznaczenie lokalu. Przeprowadzona kalkulacja pokazuje, że cena polisy zależy też w dużej mierze od towarzystwa, w którym ją nabędziesz. Niemal identyczny produkt ubezpieczeniowy może kosztować i 188 zł, i 300 zł, i 471 zł, co wynika z indywidualnej polityki marketingowej i samodzielnych szacunków ryzyka ubezpieczeniowego

– wyjaśnia Ewelina Ratajczak, ekspertka portalu ubezpieczeniemieszkania.pl.

|

Ubezpieczenie nieruchomości – porównanie ofert |

||

|

Towarzystwo |

W cenie |

Roczna składka |

|

Ubezpieczenia od ryzyk nazwanych |

||

|

Europa Ubezpieczenia |

Home Assistance, przepięcie, dewastacja |

188 zł |

|

Home Assistance, powódź |

196 zł |

|

|

TUZ |

Home Assistance, przepięcie, dewastacja, pakiet medyczny |

196 zł |

|

Home Assistance, przepięcie, dewastacja, powódź |

200 zł |

|

|

Home Assistance, dewastacja |

203 zł |

|

|

Inter Polska |

Home Assistance, przepięcie, dewastacja |

247 zł |

|

Home Assistance, przepięcie, dewastacja |

271 zł |

|

|

Home Assistance, przepięcie, dewastacja |

300 zł |

|

|

Uniqa |

Home Assistance, przepięcie, dewastacja, pakiety medyczny |

309 zł |

|

Home Assistance, przepięcie |

323 zł |

|

|

Allianz |

Home Assistance, przepięcie, powódź, przedmioty szklane (15 000 zł) |

357 zł |

|

Allianz |

Home Assistance, przepięcie, powódź, przedmioty szklane (30 000 zł) |

403 zł |

|

Home Assistance, przepięcie, dewastacja, pakiety medyczny |

471 zł |

|

|

Ubezpieczenia od ryzyk wszystkich (All Risks) |

||

|

Europa Ubezpieczenia |

Home Assistance, przepięcie, dewastacja, powódź |

252 zł |

|

Link4 |

Home Assistance, przepięcie, dewastacja |

257 zł |

|

TUZ |

Home Assistance, przepięcie, dewastacja, pakiet medyczny, przedmioty szklane |

321 zł |

|

Inter Polska |

Home Assistance, przepięcie, dewastacja |

352 zł |

|

Wiener |

Home Assistance, przepięcie, dewastacja |

387 zł |

|

Benefia |

Home Assistance, przepięcie, przedmioty szklane |

388 zł |

|

Generali |

Home Assistance, przepięcie, dewastacja, pakiety medyczny, przedmioty szklane |

868 zł |

Tabela 2. Źródło: ubezpieczeniemieszkania.pl (stan na: 17.06.2026 r.).

Na to uważaj w ubezpieczeniu majątkowym

Każda polisa majątkowa jest na swój sposób unikatowa, co oznacza, że nie istnieją dwa identyczne ubezpieczenia. Podczas przeglądania dostępnych ofert i późniejszej finalizacji transakcji trzeba zwrócić szczególną uwagę na kilka kluczowych kwestii, takich jak:

- Wartość mienia – podaje ją osoba chcąca się ubezpieczyć, a towarzystwo weryfikuje te liczby dopiero po szkodzie. Na bazie zadeklarowanych kwot ustala się tzw. sumy ubezpieczenia, czyli górne granice możliwego odszkodowania (przy szkodzie całkowitej). Bardzo ważne jest więc to, żeby, z jednej strony nie przeszacować mienia, a z drugiej, nie zaniżyć jego wartości. Tylko precyzyjne wycenienie majątku zagwarantuje uzyskanie rekompensaty proporcjonalnej do poniesionych strat oraz składkę adekwatną do wartości ubezpieczonego majątku.

- Zakres ochrony – wybieramy go samodzielnie, a więc sami musimy też ocenić, co realnie zagraża naszemu majątkowi. Przykładowo, jeśli mieszkamy na pośrednim piętrze w bloku, to ryzyko powodzi jest minimalne, a jeśli nasz dom położony jest na odludziu, może warto ubezpieczyć go przed kradzieżą. Pamiętajmy, że im szerszy zakres ochrony wybierzemy, tym wyższą składkę zapłacimy.

- Wyłączenia odpowiedzialności – ogólne i szczegółowe, czyli powiązane z konkretnymi ryzykami. To zbiór konkretnych sytuacji, w których ubezpieczenie nie zadziała. Koniecznie trzeba się zapoznać z tym działem OWU jeszcze przed podpisaniem umowy, szczególnie że każde towarzystwo ma nieco inny zbiór wyłączeń.

- Karencje – w polisach mieszkaniowych pojawiają się głównie przy ryzyku powodzi. Obecność takiego zapisu oznacza, że w odniesieniu do konkretnego ryzyka ochrona zaczyna działać dopiero po upływie określonej liczby dni od wejścia w życie polisy. Dla powodzi jest to najczęściej 14-30 dni.

- Limity odpowiedzialności – dodatkowe, obok sum ubezpieczenia, ograniczenia odnoszące się do wysokości odszkodowania. Występują przy wybranych ryzykach i mogą mieć charakter procentowy, kwotowy lub inny.

- Zniżki lub zwyżki – w niektórych sytuacjach składka ubezpieczeniowa może wzrosnąć, a w innych zmaleć. Przykładowo, za polisę mieszkaniową zapłacimy więcej, jeśli ubezpieczamy dom o palnej konstrukcji; mniej, kiedy mamy bezszkodową historię ubezpieczenia. Dodajmy, że identyczny lub bardzo podobny produkt ubezpieczeniowy w każdym towarzystwie ma nieco inną cenę, a różnice potrafią sięgać kilkuset złotych w skali roku.

| Ważne! Przed zakupem jakiejkolwiek polisy koniecznie zapoznaj się z Ogólnymi Warunkami Ubezpieczenia (OWU). Dokument ten zawiera wszystkie kluczowe informacje na temat danego produktu ubezpieczeniowego, m.in. wyłączenia i limity odpowiedzialności, karencje, definicje poszczególnych ryzyk, procedury zgłaszania szkody wraz z terminami. Dokumenty OWU najczęściej są powszechnie dostępne, przede wszystkim w Internecie – znajdziesz je na stronach poszczególnych towarzystw czy w porównywarce ubezpieczeń. |

Jak zgłosić szkodę – krok po kroku

- Zapobiegnij rozprzestrzenianiu się szkody – czyli np. w przypadku zalania zakręć główny zawór. Pamiętaj jednak o tym, żeby przy ratowaniu majątku nie podejmować niepotrzebnego ryzyka.

- Jeśli wymaga tego sytuacja, zawiadom odpowiednie służby – przykładowo, o kradzieży musisz powiadomić policję, a do pożaru wezwać straż. Co ważne, po zakończeniu interwencji pobierz protokół poświadczający, że ta się odbyła.

- Jeśli zniszczenia pojawiły się też poza obszarem twojej nieruchomości, powiadom o szkodzie sąsiadów i administrację budynku.

- Zgłoś szkodę ubezpieczycielowi w terminie przewidzianym przez towarzystwo. Najczęściej jest to od 3 do 7 dni od momentu powstania zniszczeń, ewentualnie od chwili ich wykrycia. Zgłosić szkodę możesz na kilka sposobów: mailowo, przez specjalny formularz na stronie, telefonicznie, listownie czy też osobiście w placówce towarzystwa.

- Udokumentuj szkodę i prześlij towarzystwu wymagane dokumenty – fotografie miejsca zdarzenia, dowody zakupów zniszczonego mienia czy dokument potwierdzający twoje prawo do nieruchomości (akt własności lub umowę najmu/dzierżawy). Ubezpieczyciel powinien cię poinformować, jakie konkretnie dokumenty będą mu potrzebne.

- Udostępnij miejsce zdarzenia przedstawicielowi towarzystwa – powinien się on do ciebie zgłosić w terminie do 7 dni od zgłoszenia szkody.

- Towarzystwo wypłaci ci bezsporną część odszkodowania w terminie do 30 dni od zgłoszenia szkody, a sporną (wymagająca dodatkowych ustaleń) maksymalnie po dodatkowych 14 dniach.

- Jeśli towarzystwo nie przyzna ci rekompensaty lub uznasz, że jest ona zbyt niska, odwołaj się od tej decyzji.

- Jeśli odwołanie nie przyniesie skutku, skieruj sprawę do sądu.

Gdzie najtaniej ubezpieczę majątek?

Polisę mieszkaniową warto kupić online, za pomocą porównywarki ubezpieczeń. W ten sposób oszczędzisz sobie zbędnych formalności, dopasujesz zakres ubezpieczenia do indywidualnych potrzeb, a także, dzięki porównaniu większej liczby ofert, zaoszczędzisz nawet kilkaset złotych w skali roku.

Za pomocą porównywarki obejmiesz ochroną finansową zarówno mieszkanie, jak i dom czy nieruchomość w budowie. Znajdziesz tam też polisy dedykowane najemcom i wynajmującym, w wariancie od ryzyk nazwanych i w opcji All Risks.

Żeby skorzystać z porównywarki, musisz wprowadzić do niej kluczowe dane o nieruchomości oraz kwestiach bardziej formalnych. Potem będziesz musiał zdecydować, czy chcesz wykupić tylko ochronę murów i stałych elementów nieruchomości, czy również interesuje cię ubezpieczenie ruchomości domowych. W kolejnym kroku wybierzesz, o jakie ryzyka chcesz uzupełnić podstawowy zakres. Po zatwierdzeniu tych danych przejdziesz do tabeli z dostępnymi ofertami. Będziesz mógł je ze sobą porównać, a kiedy już znajdziesz dla siebie optymalną opcję, płynnie przejdziesz do opłacenia składki. Ochrona zacznie działać nawet następnego dnia roboczego.

Dzięki za tak dobrze napisany przewodnik. Jestem zdania, że jeśli chodzi o ubezpieczenia majątkowe to warto skorzystać z dobrej agencji, np. Panda Ubezpieczenia z Warszawy ma spore możliwości w zakresie polis tego typu. Dysponuje możliwie szeroką ofertą towarzystw ubezpieczeniowych, co przekłada się na znalezienie tej najbardziej optymalnej: cenowo oraz pod względem OWU.

Czy ubezpieczenie majątkowe, może być bezpośrednio powiązane z ubezpieczeniem na życie w kredycie? Ktoś ma jakieś sugestie i może pomóc w rozwiązaniu sytuacji?