- Darmowy wzór wypowiedzenia umowy domu i mieszkania

- Wypowiedzenie umowy ubezpieczenia mieszkania krok po kroku

- Czy ubezpieczyciel może wypowiedzieć umowę ubezpieczenia?

- Koniec umowy ubezpieczenia domu – co zrobić?

- Wypowiedzenie polisy mieszkaniowej – przykłady

- Gdzie kupię kolejne ubezpieczenie domu i mieszkania?

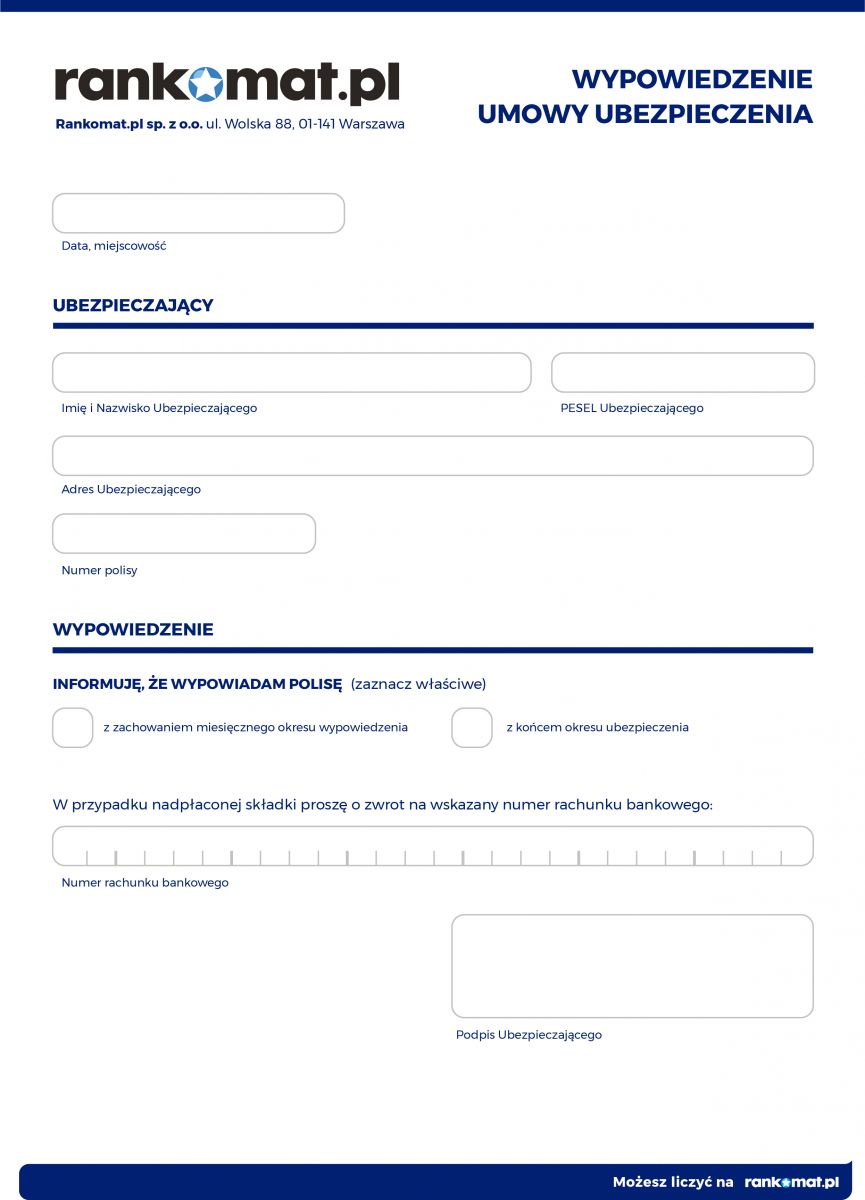

Darmowy wzór wypowiedzenia umowy domu i mieszkania

Sam wzór wypowiedzenia polisy mieszkaniowej jest bardzo prosty i zawiera wyłącznie kluczowe informacje. Są to dane ubezpieczonego, numer polisy, informacja, z jaką datą ma zakończyć się okres ubezpieczenia i na jakie konto towarzystwo ma przelać niewykorzystaną część składki. Oczywiście, takie pismo musi zawierać również miejsce i datę złożenia podpisu oraz sam podpis ubezpieczonego.

Wzór wniosku o wypowiedzenie umowy ubezpieczenia nieruchomości powinien znajdować się na stronie towarzystwa, skąd można go sobie pobrać. Taki dokument możemy też sporządzić na własną rękę i będzie on prawomocny, o ile zawrzemy w nim wszystkie niezbędne informacje.

Kiedy mogę z rezygnować z umowy ubezpieczenia mieszkania?

Szczegółowe informacje o procedurach rezygnacji z polisy mieszkaniowej najczęściej są opisane w powiązanym z nią dokumencie OWU, chociaż nie jest to żelazna reguła. Ogólnie rzecz biorąc, wypowiedzenie możemy złożyć w trzech konkretnych sytuacjach:

- W ciągu 30 dni od momentu podpisania umowy polisowej. Jak wspomnieliśmy, nieruchomości ubezpiecza się na czas oznaczony i najczęściej jest to co najmniej rok, rzadko kilka miesięcy. Odgórne przepisy stanowią, że jeśli umowa ma obowiązywać dłużej niż 6 miesięcy, możemy z niej zrezygnować w pierwszym miesiącu jej obowiązywania i nie ponosimy wówczas żadnych konsekwencji, a także nie musimy składać żadnych wyjaśnień. Można to porównać do zwrócenia do sklepu produktu, bo po prostu się rozmyśliliśmy i ostatecznie rezygnujemy z kupna.

Dodajmy, że jeśli kupiliśmy polisę mieszkaniową jako przedsiębiorca (firma), na bezproblemową rezygnację mamy już nie 30, a tylko 7 dni od momentu podpisania umowy.

- Kiedy sprzedamy ubezpieczoną nieruchomość. W momencie podpisania umowy kupna-sprzedaży mamy pełne prawo do wypowiedzenia polisy mieszkaniowej. Jeśli z jakiś przyczyn tego nie zrobimy, prawa i obowiązki związane z ubezpieczeniem przechodzą na nowego właściciela domu lub mieszkania.

W tym przypadku umowę może wypowiedzieć również nabywca nieruchomości oraz towarzystwo.

Należy dodać, że te zasady obowiązują tylko wtedy, kiedy w OWU polisy nie ma innych zapisów porządkujących omówioną sytuację.

- Po zniszczeniu ubezpieczonej nieruchomości. To logiczne, że jeśli przestanie istnieć przedmiot ubezpieczenia, możemy wypowiedzieć dotyczącą go polisę. W takiej sytuacji nie powinno więc być to problemem, o ile w OWU nie znajdują się zapisy komplikujące sytuację.

Wypowiedzenie umowy ubezpieczenia mieszkania krok po kroku

- Zapoznaj się z wszystkimi zapisami OWU dotyczącymi sposobu oraz okoliczności, w jakich wypowiedzenie ubezpieczenia mieszkania jest dopuszczalne.

- Pozyskaj wniosek wypowiedzenia umowy – możesz go pobrać ze strony internetowej swojego ubezpieczyciela lub np. z darmowego wzoru, który zamieściliśmy w niniejszym artkule.

- Wypełnij wniosek wprowadzając do niego wszystkie wymagane przez towarzystwo ubezpieczeniowe dane, czyli: swoje dane osobowe, numer polisy, która ma zostać wypowiedziana, datę, która ma zakończyć okres ubezpieczenia, swój numer rachunku bankowego oraz ewentualnie uzasadnienie złożenia wypowiedzenia.

- Wpisz we wniosku miejsce oraz datę, z którą składasz wypowiedzenie, a także złóż własnoręczny podpis w odpowiedniej rubryce.

- Wyślij wniosek pocztą, złóż osobiście w oddziale towarzystwa, ewentualnie, jeśli jest taka możliwość, wyślij go drogą elektroniczną.

Czy ubezpieczyciel może wypowiedzieć umowę ubezpieczenia?

- Kiedy ubezpieczyciel zdążył już podjąć działania odszkodowawcze, a ubezpieczony nie opłacił jeszcze składki, czyli nie dotrzymał zapisanego w umowie terminu.

- Kiedy wyczerpane zostały sumy ubezpieczenia mieszkania lub domu, czyli kiedy doszło do szkody całkowitej, a ubezpieczony otrzymał pełne odszkodowanie za poniesione straty.

- Kiedy w momencie podpisywania umowy ubezpieczenia domu lub mieszkania towarzystwo ubezpieczeniowe posiadało niepełną wiedzę o skali ryzyka, na które się godzi. Chodzi tutaj o sytuację, w której ubezpieczony zataił przed ubezpieczycielem istotne informacje na temat skali tego ryzyka.

- Kiedy podstawowy przedmiot ubezpieczenia, czyli nieruchomość, zmienia właściciela. Dotyczy to zarówno podpisania umowy kupna-sprzedaży domu lub mieszkania, jak i przekazania nieruchomości w darowiźnie.

Koniec umowy ubezpieczenia domu – co zrobić?

Okres ubezpieczenia mieszkania i domu może skończyć się samoistnie (wygaśnięcie umowy w dniu ustalonym wcześniej przez jej strony) lub w skutek złożenia wypowiedzenia przez towarzystwo lub ubezpieczonego. Na ten moment warto się nieco wcześniej przygotować, żeby zachować ciągłość ochrony. Szkoda może przecież wystąpić w każdej chwili i lepiej uniknąć sytuacji, w której straty finansowe powstaną pomiędzy wygaśnięciem jednej, a wejściem w życie drugiej umowy.

Kiedy kończy się twoje ubezpieczenie, możesz albo przedłużyć umowę z towarzystwem, z którego usług korzystałeś dotychczas, albo poszukać nowej, bardziej atrakcyjnej oferty. Ważne jest to, żeby przy wyborze kolejnej polisy dobrać odpowiedni zakres ubezpieczenia. Zastanów się więc, jakie mienie chcesz objąć ochroną, czy mają to być tylko mury i elementy stałe, czy również ruchomości domowe i innego typu mienie (przedmioty specjalne lub do działalności, zabudowania na posesji, domek letniskowy, itd.). Rozważ też, jakie ryzyka ma zawierać polisa, czy tylko podstawowy pakiet zdarzeń losowych, czy może też np. ryzyka kradzieżowe, powódź, OC w życiu prywatnym, Home Assistance czy stłuczenie przedmiotów szklanych. Obecnie towarzystwa mają wiele do zaoferowania, a ich polisy mogą uwzględniać łącznie ponad 30 zdarzeń, w tym wiele nietypowych i oryginalnych. Podobnie jest z przedmiotem ubezpieczenia, który wcale nie musi się ograniczać do samej nieruchomości i jej wyposażenia.

Szukając nowej polisy mieszkaniowej sprawdź, ile kosztuje interesujący cię produkt w większej liczbie towarzystw. W tym celu możesz użyć porównywarki ubezpieczeń, gdzie znajdziesz oferty czołowych ubezpieczycieli. To proste i intuicyjne narzędzie pozwoli ci w dosłownie kilka minut porównać oferty czołowych ubezpieczycieli i sprawdzić, jakie są różnice w cenie polisy o konkretnych parametrach. Po przeprowadzeniu kalkulacji zauważysz, że produkty o niemal identycznym zakresie w każdym towarzystwie mają inną cenę, a różnice potrafią sięgać kilkuset złotych w skali roku.

– wyjaśnia Ewelina Ratajczak, ekspertka portalu ubezpieczeniemieszkania.pl.

Wypowiedzenie polisy mieszkaniowej – przykłady |

|

|

Umowę wypowiada ubezpieczony |

Umowę wypowiada towarzystwo |

|

|

Źródło: opracowanie własne na podstawie OWU.

Gdzie kupię kolejne ubezpieczenie domu i mieszkania?

Polisę dla nieruchomości warto dobrać pod kątem zawartości, jak i ceny. Jeśli chcesz posiadać kompleksowe ubezpieczenie, pamiętaj o wykupieniu dodatków, np. wyposażenia mieszkania czy domu. Taka ochrona przyda się w razie pożaru, zalania czy kradzieży i kosztuje niewiele. A jeśli nie chcesz przepłacać za ten sam lub podobny produkt, sprawdź wysokość składki dla Twojej nieruchomości w naszym kalkulatorze polis mieszkaniowych.

Sprawne i rzetelne porównanie większej liczby ofert jest możliwe dzięki porównywarce ubezpieczeń. Jak to zrobić? W bardzo prosty sposób, wystarczy wykonać następujące czynności:

- Uzupełnić w formularzu informacje o rodzaju nieruchomości, metrażu, roku budowy i adresie.

- Wskazać formę własności, podać wiek ubezpieczającego, a także liczbę szkód z ostatnich lat oraz planowany termin rozpoczęcia ubezpieczenia.

- Skomponować zakres ochrony, czyli dobrać mienie do ubezpieczenia oraz ryzyka.

- Zadeklarować sumy ubezpieczenia dla poszczególnych rodzajów mienia: murów, elementów stałych i ewentualnie ruchomości domowych.

- Podać, jakie zabezpieczenia antywłamaniowe posiadamy – jeśli chcemy wykupić też ochronę przed kradzieżą z włamaniem.

- Podać adres mailowy – jeśli chcemy zapisać kalkulację i wrócić do niej w dowolnym momencie.

- Wybrać tę ofertę, która nas interesuje, a do wyboru będziemy mieli m. in. ubezpieczenia od: Proamy, Generali, Link4, Wiener, Benefii, TU Europa, Inter Polska, mtu24.pl, Nationale-Nederlanden czy Allianz.

- Podać dane osobowe potrzebne do finalizacji transakcji oraz wybrać jedną z dostępnych form płatności: BLIK, przelew online, PayPo, karta płatnicza debetowa lub kredytowa, Google Pay.

TUZ zawarl ze mna umowe 3-y letnia.Nie zaplacilam ostatniej raty obowiazujacej lipiec 2017r.-2018r.,wczoraj otrzymalam list windykacyjny do zaplaty bez zadnych poprzednich ponaglen,informacji z ich str.o zaplacie,czy jest to wporzadku? i konczaca sie umowa jest ostatecznym rozwiazaniem umowy.tatarow

Czy przesłanie emaila z rezygnacją nie wystarczy do anulowania umowy o zawarcie polisy na ubezpieczenie nieruchomości?

To zależy od towarzystwa ubezpieczeniowego, np. Generali prosi o zostawienie imienia i nazwiska z numerem telefonu, PZU dysponuje formularzem „Zgłoś zwrot składki”, a Inter Polska zachęca do skorzystania z infolinii.

Temat niczym rasowy clickbait, brakuje odpowiedzi czy umowę trzeba wypowiedzieć podobnie jak przy OC samochodu.

Czy umowa po prostu wygasa z dniem jej końca?

Wynajmuje lokal , ubezpieczyłam na rok do 10,2020 a w lutym zamykam działalnośc , czy jest mozliwosc odzyskania cześci składki od ubezpieczyciela-PZU ???

Odzyskanie części niewykorzystanej składki jest jak najbardziej możliwe. Wystarczy skontaktować się z ubezpieczycielem (w tym przypadku PZU) i wypowiedzieć umowę, pamiętając o 30-dniowym okresie wypowiedzenia.

Odstąpienie a wypowiedzenie umowy to dwa, absolutnie różne zdarzenia prawne.

Powyższy artykuł to ignoruje i jest fundamentalnie merytorycznie błędny.

Witam, czy jest to zgodne z prawem by ubezpieczyciel żądał dokumentu sprzedaży nieruchomości w sytuacji kiedy chcemy wypowiedzieć umowę ubezpieczenia.

Ubezpieczanie było narzucone przez bank, podczas zawierania umowy kredytowej. Kredyt został spłacony. Dom jest sprzedany. Czy wystarczy tylko moje oświadczenie?

Z poważaniem

Stefan Burdzań, Lublin

W tym przypadku powinno wystarczyć oświadczenie i potwierdzenie o spłacie kredytu, co automatycznie oznacza, że polisa mieszkaniowa nie jest już obowiązkowa.

Mało przydatny artykuł co do wypowiedzenia umowy.

Zachęcamy do bardziej konstruktywnej krytyki, a przy okazji – jakich informacji nie udało się znaleźć w naszym poradniku?