- Jakie są przyczyny i skutki zalania mieszkania?

- Jak zgłosić i opisać szkodę – praktyczny przewodnik

- Zalanie mieszkania przez sąsiada bez ubezpieczenia – co z odszkodowaniem?

Jakie są przyczyny i skutki zalania mieszkania?

- awaria instalacji wodociągowej, kanalizacyjnej, grzewczej, przeciwpożarowej lub pompy ciepła;

- przypadkowe włączenie się instalacji tryskaczowej, zraszającej lub mgły wodnej;

- przerwy w dostawie energii elektrycznej lub awaria jednego z sprzętów AGD, np. zmywarki czy pralki;

- tzw. cofka, czyli cofnięcie się wody w sieci wodociągowej lub kanalizacyjnej;

- pozostawienie odkręconych kranów;

- wyciek w mieszkaniu sąsiada;

- akcja ratownicza;

- uszkodzenie łóżka wodnego;

- pęknięcie akwarium lub awaria jednego z urządzeń akwariowych;

- opady atmosferyczne;

- topnienie zalegającego śniegu lub lodu;

- zamarzanie i rozmarzanie wody w urządzeniach lub instalacjach;

- pękanie mrozowe.

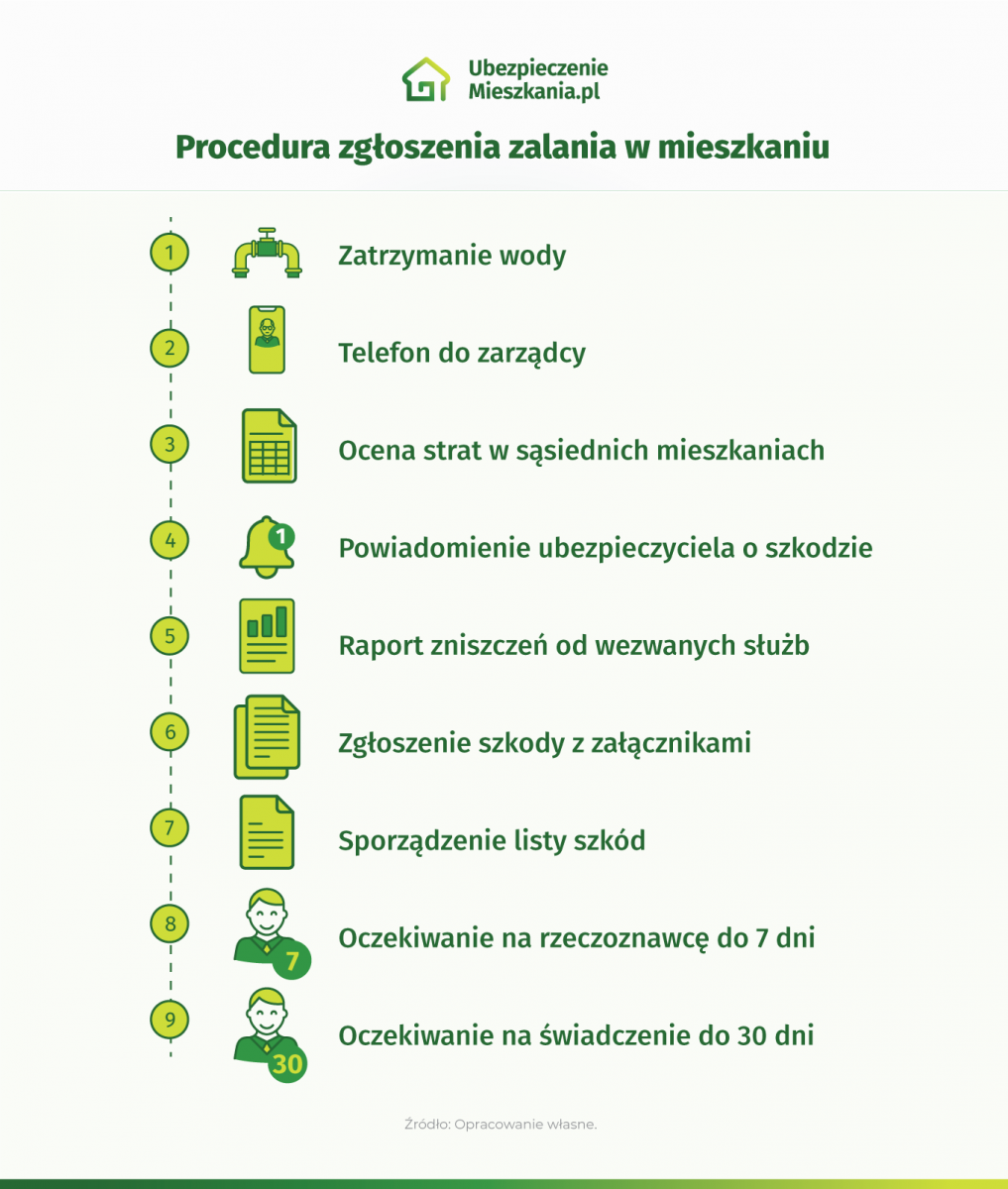

Jak zgłosić i opisać szkodę – praktyczny przewodnik

Co zrobić w przypadku zalania mieszkania?

W jakim terminie zgłosić szkodę zalania mieszkania?

W jaki sposób zgłosić zalanie mieszkania ubezpieczycielowi?

Jak udokumentować zalanie mieszkania?

- zdjęcia lub filmy z pomieszczeń, w których doszło do zniszczeń;

- opcjonalnie dokumentacja fotograficzna lub filmowa tych pomieszczeń, ale sprzed szkody;

- szczegółowe zdjęcia zniszczonego mienia;

- dokumenty (rachunki, paragony, faktury) potwierdzające wartość zniszczonego majątku;

- dokumenty (rachunki, paragony, faktury) potwierdzające kwoty wydane na usunięcie szkody (o ile ubezpieczony już wydał takie środki);

- protokoły z interwencji służb;

- potwierdzenie odbytych obowiązkowych przeglądów instalacji;

- oświadczenie sprawcy, czyli sąsiada lub administracji budynku.

Zalanie mieszkania przez sąsiada bez ubezpieczenia – co z odszkodowaniem?

Jeśli zalanie mieszkania nastąpiło z winy sąsiada, a ten posiada polisę zawierającą OC w życiu prywatnym, sprawa jest dość prosta. Poszkodowany otrzyma wówczas odszkodowanie z ubezpieczenia sąsiada. W przypadku zalania mieszkania z winy spółdzielni bądź wspólnoty mieszkaniowej jest tak samo, z tym zastrzeżeniem, że administrator budynku wielorodzinnego praktycznie zawsze posiada ubezpieczenie na wypadek omawianego typu zdarzeń.

Problem może się natomiast pojawić w momencie, w którym winny zalania sąsiad nie posiada polisy mieszkaniowej. W pierwszej kolejności taka sprawę powinno się spróbować załatwić polubownie. Sprawca zalania może usunąć szkodę na własną rękę lub pokryć koszty remontu z własnej kieszeni. Jeśli uchyla się od odpowiedzialności, pozostaje już tylko droga sądowa.

Niestety, w żadnym towarzystwie nie można się ubezpieczyć od zalania mieszkania przez sąsiada. Odpowiedzialność za takie zdarzenie zawsze leży po jego stronie, ewentualnie po stronie jego towarzystwa, a nigdy po stronie ubezpieczyciela osoby, która ucierpiała w takich okolicznościach.

Co w przypadku zaniżenia kwoty odszkodowania?

Niestety, ubezpieczenie mieszkania od zalania nigdy nie gwarantuje uzyskania odszkodowania po wycieku. Co prawda rzadko, ale jednak zdarzają się czasem sytuacje, w których właściciel mieszkania otrzymuje zaniżoną rekompensatę lub nie otrzymuje jej wcale. Przyczyny takiej sytuacji mogą być bardzo różne: zbyt późne zgłoszenie zalania, brak wymaganych przepisami przeglądów technicznych czy inne niedopatrzenie. Oczywiście, czasami ubezpieczyciel może się też zwyczajnie pomylić. Dlatego też, jeżeli właściciel mieszkania uważa, że wyrządzone szkody są wyższe od przyznanego odszkodowania, powinien spróbować uzyskać pełne zadośćuczynienie finansowe.

Przed podjęciem jakichkolwiek działań warto dokładnie sprawdzić warunki polisy. Może się zdarzyć, że np. okoliczności zdarzenia mogą podpadać pod rażące niedbalstwo i wówczas towarzystwo ma pełne prawo do wstrzymania odszkodowania. Jeśli jednak po lekturze OWU nadal jesteś pewien swojej racji, w pierwszej kolejności powinieneś odwołać się od decyzji towarzystwa, wypełniając specjalny druk. Takie odwołanie jest rozpatrywane tylko przez ubezpieczyciela, a więc nie wiąże się z koniecznością np. pójścia do sądu. Towarzystwo standardowo ma 30 dni rozpatrzenie reklamacji, a jeśli jej nie uwzględni, niestety, pozostaje ci już tylko droga sądowa.

Jak wybrać dobre ubezpieczenie nieruchomości na wypadek zalania?

Jak już wspomnieliśmy, niemal każde ubezpieczenie mieszkania już w podstawie chroni przed ryzykiem zalania. Obecnie taką polisę najprościej jest kupić online, chociażby za pośrednictwem kalkulatora ubezpieczeń. W ten sposób unikniesz zbędnych formalności i zaoszczędzisz czas. Porównanie większej liczby ofert pozwoli ci z kolei zaoszczędzić pieniądze, nawet kilkaset złotych w skali roku.

Online możesz nabyć ubezpieczenie mieszkania skrojone na miarę, czyli dopasowane do twoich indywidualnych potrzeb. Samodzielnie wybierzesz mienie do ubezpieczenia, ustalisz zakres polisy i zadeklarujesz sumy ubezpieczenia. Korzystając z porównywarki najpierw musisz wprowadzić podstawowe dane o posiadanej nieruchomości oraz preferowanym ubezpieczeniu. Później, po zatwierdzeniu tych danych, przejdziesz do tabeli z uporządkowanymi ofertami od czołowych towarzystw – będzie ich kilkanaście lub nawet ponad dwadzieścia. Polisy będziesz mógł porównać i pod kątem ceny, i zawartości, zapoznając się z informacjami zawartymi w Ogólnych Warunkach Ubezpieczenia. Później z poziomu porównywarki od razu przejdziesz do finalizacji transakcji, a jeśli opłacisz składkę od razu, polisa zacznie działać nawet następnego dnia roboczego.